终于有时间好好看看 $车美仕(KMX)$ 的年报了。财务知识有限,下面只是表达我自己的理解。

首先,年报自称美国最大的二手车商 (~14% 市场份额) 这一点没错。而且对用户的心智占领很大。它的毛利率不高,很多年都基本维持在 11% 左右,所以它敢于给用户报一个一周有效的价格。很多小的二手车商不敢这样报价,怕用户拿着报价去别家砍价。 收入在口罩期间上涨,大概是因为口罩期间一手车厂产量不行,大家拿了救助的钱,就去抢二手车了。

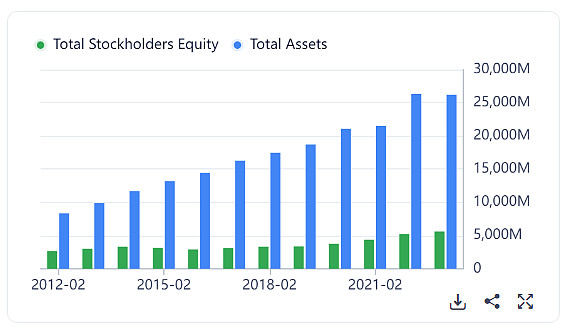

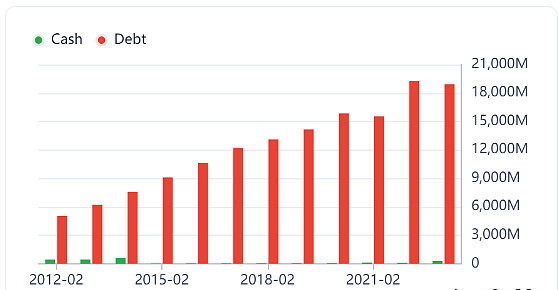

这个资产图与负债图一起看,就很有趣。这负债看着很吓人,2022年达到 193亿,我感觉这些有可能都是向银行借钱 (non-recourse notes payable),然后转贷给用户。CapEx 用的钱一直都不多。2022 年 263亿资产里,152亿为用户车贷,51亿为存货,应该说资产质量不错。2022 年光净利息收益都有 9 亿,是 12亿 利润里的大头。2019年利息收入为 5 亿,利润为 8 亿。

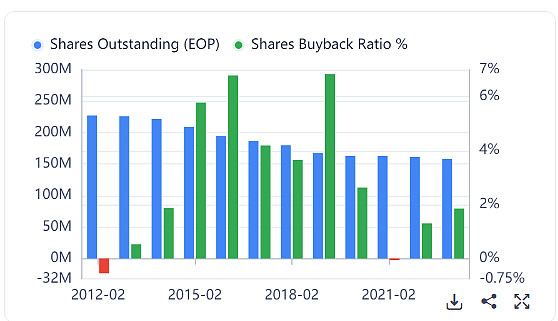

这公司对股东也不错,回购力度一直很大。

结论:继续持有,然后静待 Carvana 之流倒闭,份额继续提升。

+. - antivoid

市盈率(TTM):26.12市净率:2.1552周最低:55.77委比:0.00%市盈率(静):26.83市销率:0.49每股收益:3.15股息(TTM):--每手股数:1总市值:130.06亿每股净资产:38.25股息率(TTM):--最小价差:0.01总股本:1.58亿