随便看了看 $新世界百货中国(00825)$ 的往年财报,还是感觉有风险。

收入里面还有一些自营货品销售,感觉很老套的商业模式。让我想到了 Macy 百货。专柜分成不知道是哪些牌子,但是感觉如果不是顶级的牌子,应该会受到线上购物的冲击。2020 肯定数据不好看,也是因为它是自己下场干的企业,没有把风险转嫁给合作商家。

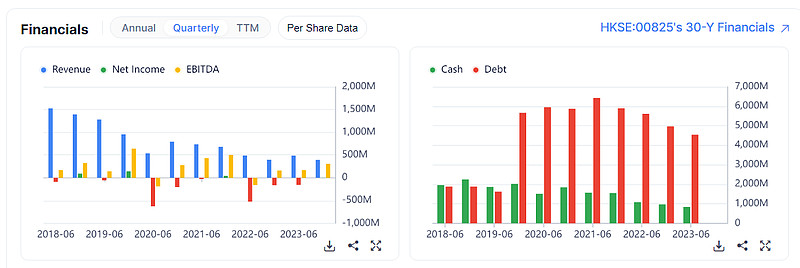

经过这几年负债就很高了。即使看最近的财务数据,也不好看。Pass,不想研究了,就是不知道对母公司是什么影响。也有可能母公司帮一把,然后利用现有资产力挽狂澜把商业模式完全革新了,才有希望,但是等这个时间成本很高。

-+. - antivoid

市盈率(动):178.08市盈率(TTM):亏损52周最低:0.345委比:-24.69%市盈率(静):亏损市净率:0.17每股收益:-0.09股息(TTM):--总股本:16.86亿总市值:5.90亿每股净资产:2.04股息率(TTM):--港股股本:16.86亿港股市值:5.90亿