不废话直接主题

一、为什么买券商?

1、直接原因,512880券商erf向下突破上涨趋势线。

2、根本原因一:有安全边际,券商板块整体低估,指市净率低。

3、根本原因二:券商行业没问题,且成长性可以,roe长期维持在7%以上,股市火热,同时认为股市会慢牛,无论总市值还是成交量会持续放大,会继续推高roe。

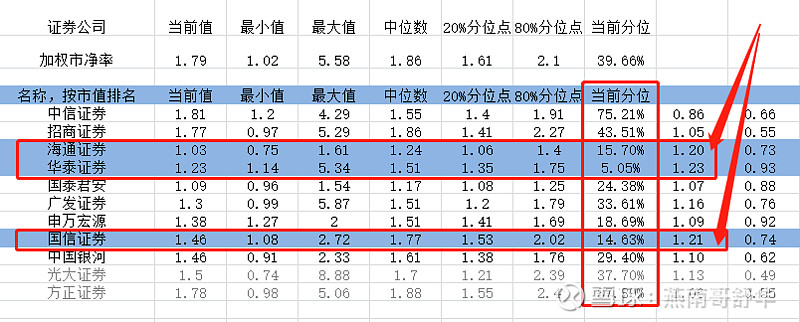

二、为什么不买etf,而是平均买了 海通、华泰、国信?

1、市值大,是全国排名靠前的大券商。低于1000亿的券商,波定性太大,盈利也不稳定,每年有亏有赚,大市值盈利稳定,常年盈利。

2、他们三个是低估中的低估,安全边际更高。市净率都在10年历史数据的15%百分位以下,甚至破净。

3、 成长性相对较高,roe相对处于平均水平以上。

4、海通、华泰、国信,技术上处支撑位。

三、为什么选择融资买进?

1、券商起就是一波流,不愿意占用自有资金。

2、对于杠杆比例有合理的安排,股票总资产分红,远远覆盖融资利息,有长久持仓的实力。先耗半年,拖到9月份,耗死一批人在说。。

3、***上述一和二的原因,向下突破趋势线,有足够的安全边际和成长性。有足够的信心,坚信股市持续火热,会带动券商崛起。***

这点简要说下,根据戴维斯双击的变形,我们可以推算关于pb版的戴维斯双击。

pb=p/每股净资产,变形:

p=pb*每股净资产

股价上涨的两种途径:

1,市场情绪变热,pb虚高上涨,带动股价P上涨。

2,roe维持在7%-9%,导致每股净资产每年以7%-9%的速度增长。股市火热roe只可能上升。pb不涨,由每股净资产的上涨带动股价P以每年7%-9%的速度上涨。

明白了这两点,在加上上述的安全边际,和股市持续火热的原因,拉长时间,随着roe每年的增长,和pb从低估回归到正常值,最终的胜利一定会到来。也就是我刚才说的,先耗半年,拖到9月份,耗死一批人在说。

目前,海通、华泰、国信的pb现值处于其10年历史数据中的百分位均不到20%,属于严重低估,如图

图中红色箭头所指数值的含义是,如果pb恢复到历史数据的中位数,所需要上涨的幅度,也就是说,如果每股净资产不变,仅仅pb恢复中值,就能够带动股价上涨超过20%。

总结起来就是低估成长分散。至于其他的原因,券商要进行合并,要被收购....各种各种我认为不够硬核,都是锦上添花的因素,现在就是便宜 便宜 便宜。投资股市只要你买的股票没问题,然后足够便宜,就没有什么能够撼动你,随着时间的推移,胜利终归属于你。

以上为就是我买入券商全部原因。我没有分析具体的财报,因为我感觉相对来说不重要。上述是简要说明的一个结果性原因。我会在公众号持续记录实盘经历,将来卖出也会及时分享做个记录。