文:张兵(覃覃财经志愿研究员)

【概述】

固定资产作为资产的一类,同样有难以量化计价的问题,比方说一台崭新的机器,很好计价,但是用过几年后,市场上你是找不到一摸一样的机器来做公允定价的。事实上,你去翻阅会计准则第8号第五条关于资产减值的判定,也可以看到“可能”“预期”“预计”这类主观意味十足的字眼。

虽然相比消耗性生物资产,固定资产减值后不可转回,但是一次性足量计提减值,也可以为来年利润调节埋下伏笔:首先,固定资产大幅减值后,减值的这部分固定资产,来年折旧额大幅降低;其次,如果减值后固定资产远低于公允价值,来年资产以公允价值处置,也可以在财务报表上计入一笔不菲的非营业收入。

因此,对于固定资产大额减值的公司,读财报时一定要多一份警惕。

【案例】

案例1:驰宏锌锗(股票代码600497)

驰宏锌锗是一家以有色冶炼加工为主营业务的上市公司。公司处于冶金行业,属于重资产类型,固定资产在总资产中占有较大比重。

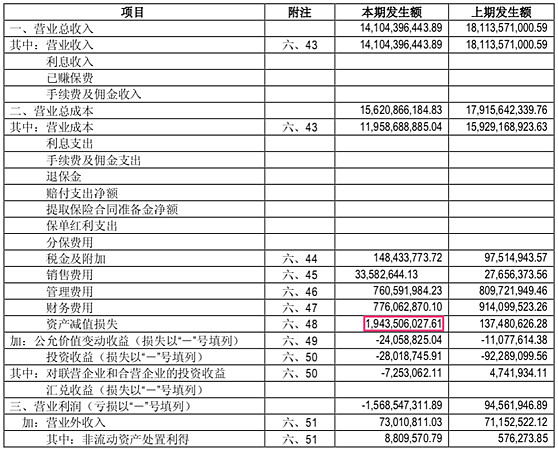

2016年12月27日,驰宏锌锗发布公告称公司将巨亏,主要原因为计提大额资产减值准备。在随后的财报中可以看到,2016年驰宏锌锗资产减值损失19.4亿:

数据来源:驰宏锌锗2016年年度报告,P79

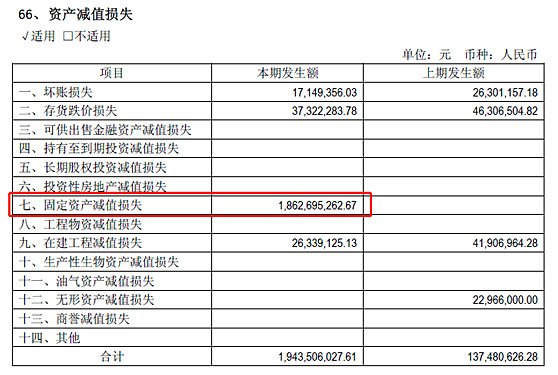

这么高的资产减值损失金额,当然是全部资产减值损失的总和。但是具体来看,仅固定资产减值一项就高达18.6亿,占据绝大部分:

数据来源:驰宏锌锗2016年年度报告,P169

公司原本依靠主营业务,在2016年还能实现正收益的,但因为这一大额资产减值损失(主要是固定资产减值损失),硬生生的变成了巨亏。这妥妥的一颗大雷,让投资者猝不及防!

案例2:ST宜化(股票代码000422)

ST宜化,即之前的湖北宜化,作为国内的化肥行业巨头,曾经有过辉煌的业绩。但是最近几年却深陷亏损泥淖。

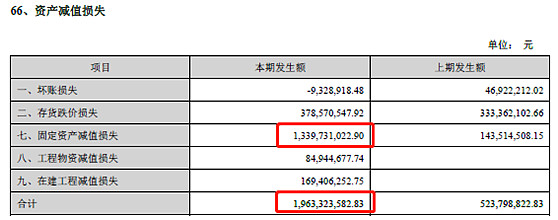

公司在2016年亏损13亿,2017年更是巨亏51亿之多。根据公司年报,其2016、2017年的固定资产为206.7亿、205.2亿,其总资产为397.7亿、325.5亿,因此2016、2017这两年固定资产占总资产比重分别为51.97%、63.04%,该比例非常高。在2017年的财务报表中,计入当期损益的资产减值损失为19.6亿,固定资产减值损失更是高达13.4亿:

数据来源:湖北宜化2017年年度报告,P126

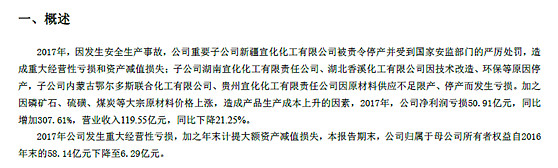

对于这么高的固定资产减值损失,湖北宜化在年报中是这么解释的:

数据来源:湖北宜化2017年年报,P10

可见,子公司新疆宜化的安全生产事故以及随后造成的停产,是造成资产减值的主要原因。对于湖北宜化而言,巨额资产减值,只是深陷亏损泥淖的一方面原因而已。翻阅最新的公告,新疆宜化80.1%股权已经被湖北宜化出售并完成了交割。

ST宜化能否摘帽成功,现在不得而知。但是作为投资者,一定要深入财报,这样才能搞清楚企业利润的来龙去脉。比如ST宜化,仅新疆宜化这一资产,先是对固定资产计提减值损失,随后又将其出售,一方面可以减少未来年份折旧额,另一方面处置资产又可能获取收益,合规合法。虽然和企业本身的经营没有关系,但是已经对来年的利润产生了较大的影响。

【防雷术】

1、从上面两个例子可以看出,固定资产减值虽然和企业经营没有直接关系,但是却可以人为影响企业未来的经营业绩,因此不得不防.

2、对于重资产行业的公司,比如石化,钢铁类企业,一定要格外留意财务数据中的固定资产的减值计提,尤其是某一年的突然巨额计提,更是要高度警惕。

3、大幅固定资产减值计提,往往在财务报表中表现为当年巨亏,未来利润回暖,因此在解读重资产行业公司的利润数据时,最好结合前几年的数据一起来看,挤出固定资产减值带来的水分。

【小结】

固定资产减值,常见于重资产行业,由于很难公允评估,因此为企业调节利润留出了足够的空间。

通过固定资产大幅减值,可以显著降低未来会计年度的折旧金额,减轻未来业绩压力。如果未来出售相关资产,更是可以通过财报上的账面价值和出售价格之间的差额带来额外非营业收入。投资固定资产占比较高的公司,这一会计项目,一定要格外留意!

附录:

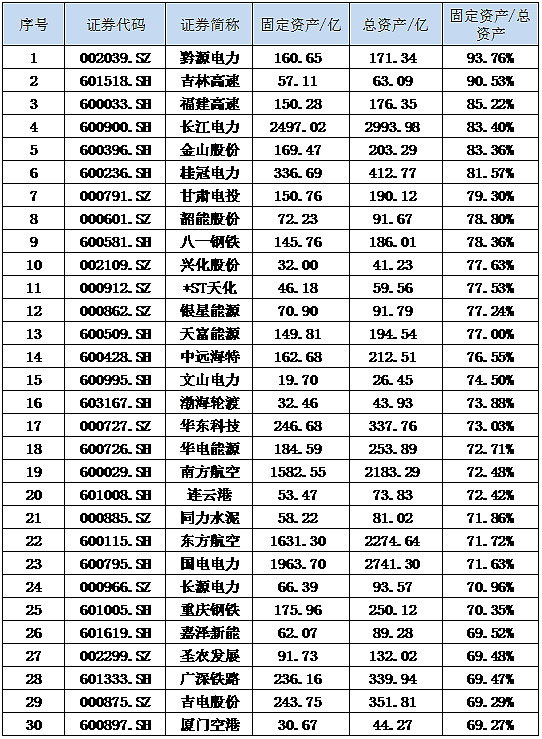

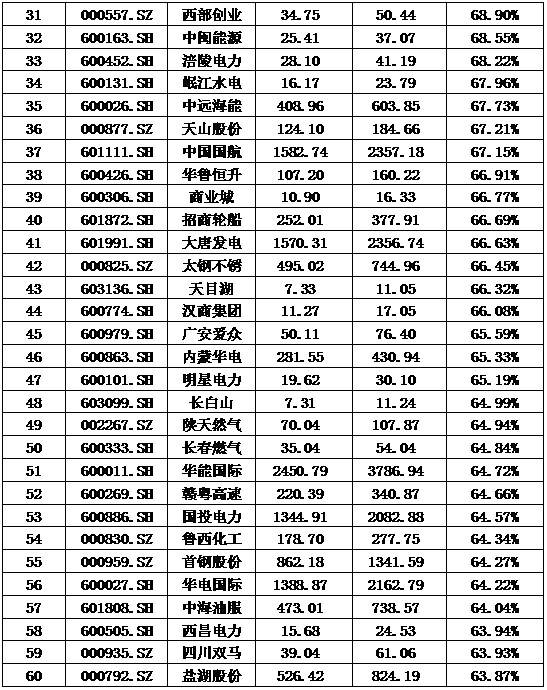

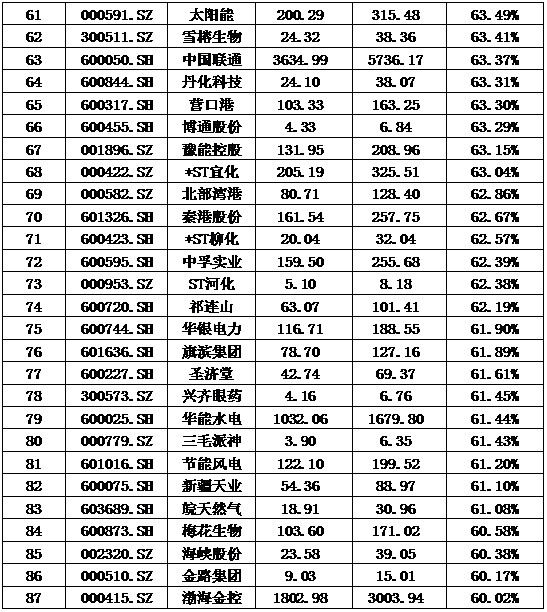

我们统计了目前国内上市公司截止2018年一季报其存货占总资产比例在60%以上的企业,数据来源于国内某付费知名软件,仅供各位参考。具体如下:

注:

1、文章来源:微信公众号(覃覃财经),喜欢我们文章的朋友欢迎关注阅读。

2、文中所阐述的观点及引用的案例,仅用于交流,不作为股票买卖推荐的依据!

3、我们的观点或许也有局限性,欢迎覃覃财经的广大读者和各位读者朋友跟帖交流,共同进步!

最后,重点感谢志愿加入《股市防雷术》研究团队的朋友,是他们的辛勤付出,才促使该系列的作品及时及华丽面世!

@今日话题 $驰宏锌锗(SH600497)$ $*ST宜化(SZ000422)$ $渤海金控(SZ000415)$