【释义】

股本(又叫实收资本),是指企业实际收到的投资者或者股东所缴付的注册资本,股份制企业称之为股本。

股本与实收资本又略有区别,其的区别在于,实收资本一般用于股份有限公司以外的企业,股本用于股份有限公司。但本质是同一种,记录的都是投资者投入的资金。

【来源】

一般情况下,影响股本变动有如下因素:

1、送股。

2、转股。

3、定增。

4、股权激励等。

【拓展】

拓展一:仔细阅读“股本”的财报注释。

一般在财务报表注释中,“股本”注释中应该披露如下信息:

1、股份种类及结构。

2、限售股份的内容。

3、股本的变动增减情况,以及相关说明。

拓展二:股本与股份总数的关系。

1、在资产负债表中,“股本”反映的是股本金额。因股票发行的面值多为1元,所以股本也可认为是股份总数(股份总数=股本金额/股票面值)。

2、但是,也有特例,如紫金矿业发行面值为0.1元,那么其股份总数=股本金额/0.1。另外,洛阳钼业股票面值0.2元,那么其股份总数=股本金额/0.2。

拓展三:超出股本的投资款如何入账。

对于超过股本(资本)的投资款,超出部分计入资本公积-股本溢价(资本溢价),如某股份公司公开发行10000万股,每股1.5元,其中计入股本的金额为10000万,计入资本公积—股本溢价的金额为5000万。

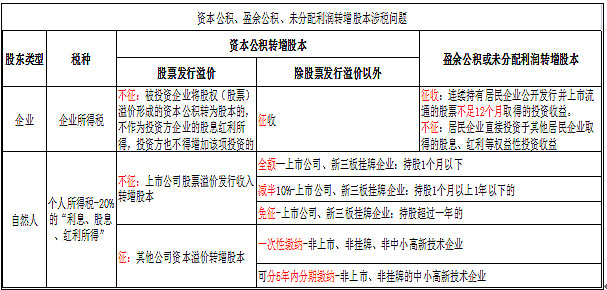

拓展四:资本公积、盈余公积、未分配利润转增股本(资本)的涉税问题。

1、资本公积转增股本(资本):用资本公积向股东转送股票。股份公司的资本公积,主要来源于的股票发行的溢价收入、接受的赠与、资产增值、因合并而接受其他公司资产净额等。股票发行溢价是上市公司最常见、也是最主要的资本公积的来源。

2、盈余公积转增股本(资本):公司将从税后利润中提取的法定公积金和任意公积金转增注册资本,实际上是将盈余公积向股东分配了股息、红利,股东再以分得的股息、红利增加注册资本。

3、未分配利润转增股本(资本):未分配利润是投资者的收益,实质上是投资收益分配给股东的一种转变形式。

企业以除资本公积-股本溢价以外的方式转增股本时,都需征税。具体可参看下图:

【分析】

1、关注财报里“ 经董事会审议的报告期利润分配预案或公积金转增股本预案”的提示,尤其是现金分红部分,直接与投资者收益相关。

2、送股和转股的异同。

(1)差异:送股实质是留存收益里的盈余公积转增股本,有可分配利润才能进行送股,没有可分配利润则不能进行送股。转股实质是资本公积转增股本,只要有足够的资本公积就行,不受本年度可分配利润的多少及时间的限制。

(2)相同:都只是股东权益的内部结构调整,扩大了股本规模,对资产结构、负债水平以及净资产收益率等盈利能力没有任何实质性影响。在净利润不变的情况下,送股,转股都将摊薄每股收益。

3、股本变动会影响财务指标,具体如下:

(1)股本变动直接影响每股股利。

(2)股本变动直接影响每股收益。

(3)股本变动直接影响每股净资产。

(4)股本变动直接影响市盈率。

(5)股本变动影响每股现金流和每股经营现金流。

【案例】

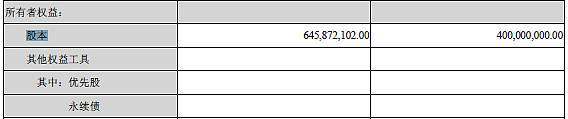

浙江美大:(股票代码:002677)

浙江美大的股本,从2015年年末的400,000,000股到2016年年末的645,872,102股:

注:摘自2016年年报,P64。

其变化的原因:

1、以2015年总股本400,000,000股为基数,加以资本公积向全体股东每10股转增6股。转增后,公司总股本变更为640,000,000股。

2、2016年10月24日向公司149名关键管理人员、核心业务(技术)人员授予限制性股票587.2102万股,总股本增加至645,872,102股。

【总结】

股本虽看起来简单,但会直接影响到企业的净资产和盈利能力,故而投资者也需要结合相关财务指标来进行投资判断。

注:

1、文中阐述的观点及案例,仅用于研究探讨,不作买卖推荐的依据。

2、撰写此文,既是爱好,也是自己的知识梳理。欢迎各位专业人士前来纠错斧正,也欢迎各位读者留言交流。

3、已开始筹备下一系列研究——‘“股市防雷术”,现征集志愿研究员,详情请看专栏文章——《股市防雷术》之广征英雄帖。