按:文章太长,分章节发表,此为第五部分,也是最后一部分

6、困境反转型

所谓困境反转,我个人认为应该包含二个层面的意思。一是企业面临债务危机、经营困境时,通过采取一定的措施,摆脱困境,重新走上健康发展的道路所带来的投资机会。

二是资产重组带来的投资机会。从严格意义上说,资产重组也是遭遇经营困境之后的转型,然而与前面一点又有所不同。资产重组是剥离原来的有毒资产,注入新资产,公司的主营业务往往会在资产重组之后发生改变。比如黑牛食品原本是生产食品的,资产重组后变成生产AMOLED屏幕。而前面一点是剥离债务,企业的主营业务并不会发生改变。比如说上世纪90年代,我国成立长城资产管理公司,对口接收中国农业银行的不良资产,成立信达资产管理公司,对口接收中国建设银行的不良资产,成产华融资产管理公司,对口接收中国工商银行的不良资产,成立东方资产管理公司,对口接收中国银行的不良资产。中农工建四大银行在剥离不良资产后,依然经营银行业务,并没有改变主业。

美国运通成立于1850年,1891年最先推出旅行支票,使人们在旅行途中再也不需要携带大沓现金,1958年最先推出信用卡,引发了一场信用卡取代现金的革命。1963年,它的信用卡发行量已超过1000万张,它的旅行支票在全世界流通,被当作现金使用。然而就是这样一家历史悠久经营良好的公司,却遭遇了一场骗贷危机。

联合公司以色拉油仓库存单作为抵押担保向运通申请贷款,1963年11月,运通发现这批担保品除了极少部分色拉没外,其余绝大部分色拉油罐中装的都是海水。坊间传说运通的损失可能高达1.5亿美元,并有可能资不抵债。运通股票遭到华尔街疯狂抛售,在很短的时间内就从60美元跌到了45美元。

巴菲特在走访了大量的商店之后,发现人们依然在使用运通的信用卡和旅行支票进行支付,运通依然占据着信用卡和旅行支票市场的主导地位。他认为此次诈骗事件只是一次暂时性的危机,并不能动摇运通的市场地位,于是在1964年买入运通的股票,这笔投资占到了他投资总额的40%。后来诈骗犯被抓获,运通也与联合公司的债权人达成和解。到了1969年,美国运通的股价从35美元上涨到了189美元。

到了今天,美国运通依然是巴菲特最重要的投资对象之一,始终排在持仓前5名以内。

1989年,花旗银行遭遇兑付危机,经营出现困难,股价大跌。次年,美联储要求花旗银行提高资金充足率,这无疑让花旗雪上加霜。一些财团认为花旗早已经被蛀空了,也不愿出资救助。花旗的股东纷纷抛售手中的股票,这引发了花旗股价持续大跌。

沙特王子阿尔瓦利德经过大量的调查走访,认为当前银行业虽然处于低谷,然而花旗一旦倒闭,对美国经济将产生重大影响,美国政府绝对不会坐视不管。他在自己位于沙漠中那间抬头可以望见星星的办公室里思考了好几天之后,决定对花旗银行投资。王子的决定遭到了许多人的质疑,就连一向不插手儿子生意的沙特国王也认为他的钱会打水漂,但是阿尔瓦利德依然一意孤行。

花旗得到王子5.9亿美元的投资后,化解了兑付危机,经营逐渐走回正轨。到2008年,花旗银行的股价上涨了16倍,年复合增长率18%,这还不包括每年丰厚的分红在内。而同期的道琼斯工业指数只上涨了4倍。

王子最初投资的5.9亿美元,此时价值已超过100亿美元。

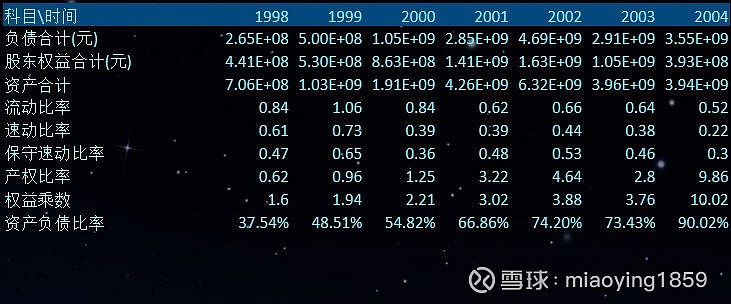

图29 新疆屯河2005年之前负债情况(制图:境界投资)

唐万新掌管的德隆一度是中国最大的民营企业,拥有177家子、孙公司以及19家金融机构。2002年,德隆总资产超过200亿元,实现营业收入40亿,净利润4.5亿元。控制着新疆屯河、湘火炬、合金投资三家上市公司,被称为中国第一强庄。

由于盲目加杠杆扩张,德隆出现了财务危机,并最终资金链断裂。2004年4月13日,合金投资跌停。次日,新疆屯河、湘火炬也相继跌停。到5月25日,三只股票的流通市值从206.8亿元跌到50亿元,只用了40天时间,缩水156亿,超过当时沪深股市总市值的1%。

德隆的加杠杆扩张到底有多疯狂呢?财务数据是瞒不了人的。图29是新疆屯河在德隆时期的负债情况,已经很能说明问题了。

首先从负债总额的绝对数值上来看,从1998年到德隆崩盘的2004年,新疆屯河的负债从2.65亿增加到了35.5亿,上升了1239.62%。

资产负债比率从37.54%上升到了90.02%。

权益乘数反映的是企业杠杆情况,权益乘数越大,说明股东权益在总资产中所占比例越小,反过来也就是杠杆越大。新疆屯河1998的权益乘数为1.6,2004年,这一数值是10.02。

反映企业短期偿债能力的流动比率和速动比率这两个指标,看得也是让人直摇头。

德隆系的崩盘,留下的是一个烂摊子,一地鸡毛。

凤凰涅槃,向死而生。

2005年6月16日,中粮集团正式接盘新疆屯河,与华融资产管理公司、新疆屯河有限责任公司、新疆三维投资有限责任公司、新疆德隆(集团)有限责任公司上海创基发展有限公司签订股权转让协议书,受让由华融资产管理公司托管的上述四家股东持有的新疆屯河社会法人股共计299,738,880股,占新疆屯河总股本的37.2%。中粮集团成为新疆屯河的第一大股东。

新疆三维、上海创基都是德隆的空壳子公司,崩盘后,德隆的资产由华融资产管理有限公司托管。

2005年8月18日,中粮集团与新疆八一钢铁集团有限责任公司签署股权转让协议,受让后者持有的新疆屯河61,145,280股法人股,占新疆屯河总股本的7.59%。

2006年11月24日,中粮集团与新疆石油管理局签署股权转让协议,受让后者所持有的新疆屯河38,435,040股法人股,占新疆屯河总股本的4.77%,

上述两次股权转让完成后,中粮集团持有新疆屯河股权比例上升至49.57%。

与股权转让同期进行的资产重整也全面有序地铺开。于2005年8月25日将持有的天山水泥股权过户给中国非金属材料总公司。

2006年4月18日,受让张雅成、陈志江等40名自然人持有的新源糖业20%股权,转让完成后,新疆屯河持有新源糖业股权上升至90%。

2007年1月12日,收购朔州中粮糖业100%股权。

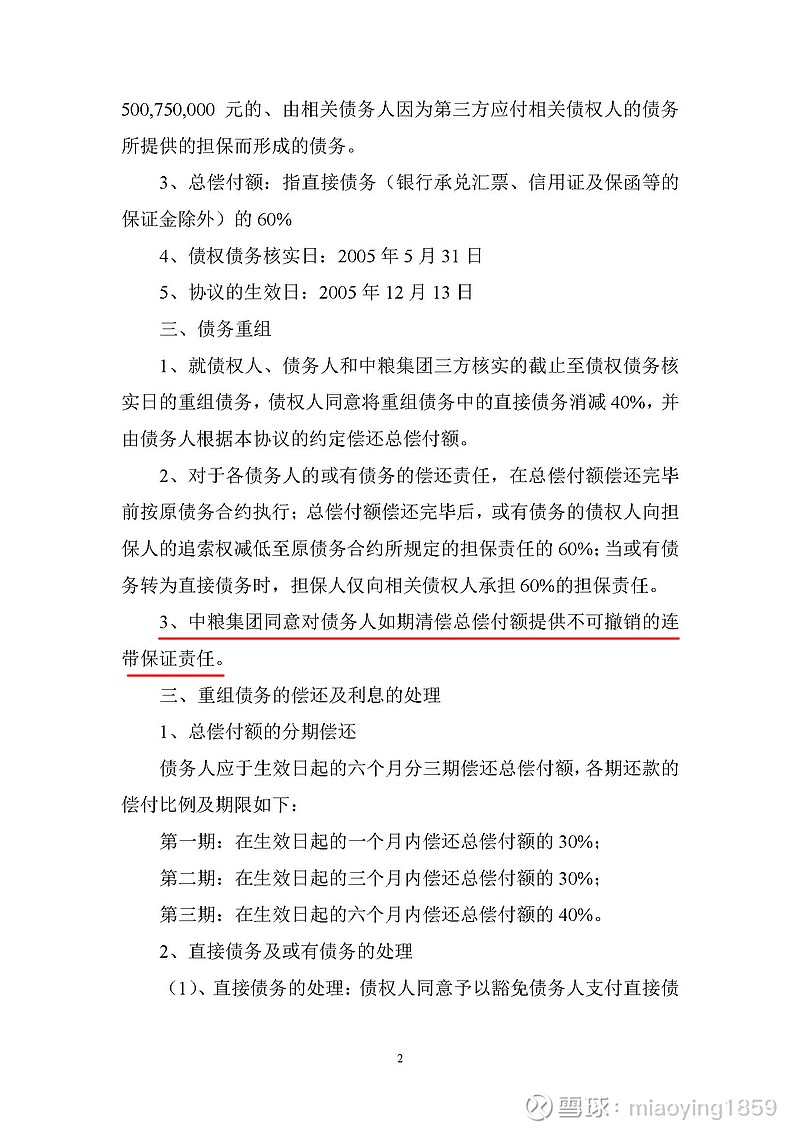

图30 中粮集团为新疆屯河偿债提供不可撤销连带担保(制图:境界投资)

而在新疆屯河重获新生的过程中,发挥了至关重要作用的是债务的剥离。经过核算确认,截止到2005年5月31日,新疆屯河直接债务为2,271,631,850元,或有负债500,750,000元。或有负债指的是新疆屯河为德隆系其他公司担保产生的债务。

2005年12月13日正式生效的《新疆屯河投资股份有限公司债务重组协议》当中约定,债权人同意将直接债务消减40%,由债务人根据协议偿还总偿付额。总偿付额偿还完毕后,或有债务的债权人向担保人的追索权减低至原债务合约所规定的担保责任的60%。

而该债务重组协议中最打眼的条款是中粮集团为新疆屯河如期清偿总偿付额提供不可撤销的连带担保责任。

划重点,不可撤销。中粮的连带担保不可撤销。

最后,税务部门也减免了新疆屯河的企业所得税。

图31 新疆屯河重整后的负债情况(制图:境界投资)

在剥离有毒资产,注入优质资产,获得债权人豁免,只需偿还60%债务,同时由中粮集团兜底之后,新疆屯河终于卸下了沉重的历史包袱,轻装上阵,重新出发。

来看看新疆屯河重整之后的财务状况。

首先是资产负债比率降下来了,还记得2004年的资产负债比率吧,90.02%,2005年当年,这一数值就下降到了76.04%,到2009年,已经降至511.56%。

权益乘数也从2004年吓死个人的10.2快速下降到4.17,2009年这一数值为2.29。

随着债务在总资产中所占比例的下降,与之相对应的就是股东权益在总资产中所占比例的提高。产权比率也得到了明显改善。从2004年的9.86下降到了2009年的1.32。

一切看上去都是那么的干净,美好,舒服。

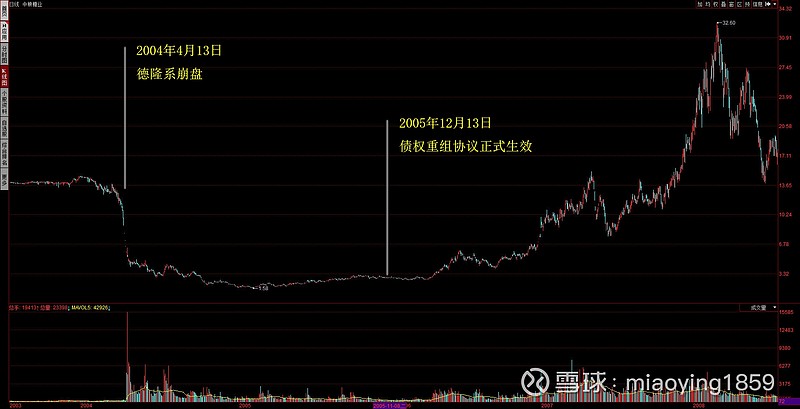

图32 新疆屯河股价走势(制图:境界投资)

新疆屯河摆脱困境,实现华丽转身,刚好又赶上2006、2007年大牛市,双重因素驱动之下,股价由此放飞自我。在2007年10月16日上证综指触碰到6124.04点之后崩盘,新疆屯河依然逆势上行,直到2008年3月4日,创出32.40的最高价之后才开始回落。从2005年12月13日债权重组协议生效之日收盘价2.80元起算,上涨了10.57倍。

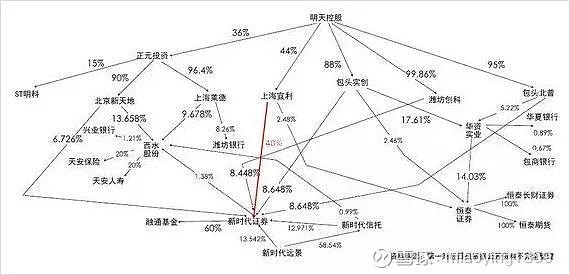

图33 明天系股权结构(图片来自网络)

中江信托是由明天系控制的一家信托公司,新疆屯河的经历,在中江信托得到一模一样的重现,严丝合缝,毫不走样。

明天系实控人为加拿大籍华人,其背景神秘,实力雄厚。明天系拥有银行、保险、证券、信托、期货、基金在内的全金融牌照,控制着ST明科、华资实业、西水股份三家上市公司,还参股了游久游戏、北方创业、新黄浦、金地集团、鲁银投资等多家上市公司,以及哈尔滨银行、天安人寿、新时代信托等44家金融机构。内部股权结构盘根错节,关系复杂。资产规模达到3万亿元人民币,甩德隆系十几二十条马路。就连世界首富亚马逊CEO贝索斯,个人净资产也才1388亿美元,约合9000亿人民币,还不到明天系的三分之一。

2017年1月,随着金融去杠杆加速,长期居住在香港四季酒店的加拿大籍华人被带回国内配合调查。明天系资产处置提上日程。

中江信托前身是1981年6月成立的江西国际信托股份有限公司。2003年3月,由原江西省国际信托投资公司、江西省发展信托投资股份有限公司、江西赣州地区信托投资公司以新设合并方式重新组建。2012年10月更名为中江国际信托股份有限公司,注册资本人民币30.05亿元。

2016年,凭借疯狂扩张,中江信托实现营业收入36.16亿元,同比增长178.2%,净利润19.25亿元,同比增长243.1%,在68家信托公司中排名第六,成为万众瞩目的明星,但是仅仅在一年之后的2017年,中江信托年实现营业收入9.45亿元,同比下降73.9%, 净利润1.73亿元,同比下降90.99%。

2018年,中江信托继续经历断崖式下跌,实现营收3.5亿元,同比大降62.96%,净利润7757万元,同比下降55.16%。

2016年以前,中江信托主要涉足政信类融资项目。最近三年,中江信托激进扩张,大量介入到上市公司、民营企业等商业项目。可惜好景不长,从2017年开始,中江信托就频频踩雷,金鹤204号、金鹤140号、金鹤400号、金鹤189号等多只产品到期不能兑付。涉及凯迪生态、龙力生物、神雾节能、大连机床、亿阳集团等多家上市公司以及部分地方城投平台。

2018年11月29日,银保监会发布中江信托股权变更的批复公告,同意雪松控股受让领锐资管、大连昱辉、天津瀚晟同创和深圳市振辉利合计持有的中江信托71.3005%股权。此次股权变更完成后,雪松控股将成为中江信托的第一大股东,持股比例71.3%。上述四家出让中江信托股份的公司均为明天系控制的空壳公司。此次中江信托的股权转让为明天系资产处置的一部分。

接盘方雪松控股为广州第一民企,业务涵盖大宗商品供应链、化工新材料、文化旅游、社区生态、地产和金融服务六大板块。同时控制着希努尔、齐翔腾达两家上市公司。2017年雪松控股营收突破2210亿元,比上年增长38.4%。2018年,雪松控股进入《财富》评选的世界500强,排名361位。

在完成收购之后,2019年4月22日,雪松控股董事局主席张劲专程飞往江西南昌,在位于江信国际金融大厦的中江信托总部召开投资者恳谈会。

会上,张劲表示:雪松控股将全力支持中江信托历史遗留问题的解决。即日起的3个月内,持有中江信托产品的投资人可以在中江官网进行登记信息,由雪松保障所有信托计划利息的兑付,他本人是该项目第一负责人。登记完个人投资人信息之后的6个月内,将信托计划按照个案情况逐一解决,这是雪松控股的承诺,希望投资者给雪松控股9个月时间。

这虽然只是张劲的口头承诺,但在如此正式的场合发表,与中粮集团出具的为新疆屯河债务承担不可撤销连带担保责任书面文件具有同等效力。以雪松控股的实力,兑现承诺也是可以做到的。

那么可以预见的是,9个月之后,中江信托安然渡过危机,必将浴火重生。

如果中江信托是上市公司,它的股价会如何反映呢?

可惜了,人家不上市。

不妨再深入思考一个问题,假如——我是说假如——乐视能够剥离债务,有没有机会再展雄风呢?当然,首先它得想办法保证自己不退市。

图34 ST黑豹重组成功后连续18个涨停(制图:境界投资)

资产重组也属于困境反转的一种,它与债务重组的区别是债务重组只是剥离债务,主营业务不改变,而资产重组在剥离债务的同时也会剥离原有主营业务,重组完成后主营业务会发生改变。

这里有必要先解释一下资产重组和借壳上市的区别。

根据2016年修订的《上市公司重大资产重组管理办法》,在资产重组过程中,如果上市公司收购的资产的总资产、净资产、营业收入、净利润、总股本这5个指标均小于上市公司总资产、净资产、营业收入、净利润、总股本的50%,则属于轻微资产重组,股东大会通过即可,不需要证监会审批。如果收购资产的5大指标在上市公司5大指标的50%—100%之间,则属于重大资产重组,由证监会重大资产重组委员会审核批准,如果注入到上市公司的资产的5大指标超过上市公司5大指标的100%,则属于借壳上市,由证监会发审委审核批准,审核条件等同于IPO。

2019年6月,修改上市公司重大资产重组管理办法公开征求意见稿中,删除了净利润这个指标。

资产重组一般也要经过实控人变更、资产处置、债务剥离这几个步骤,把公司清理成一个非常干净的净壳之后,最后再注入新资产。

所以当我们看到一家上市公司发布《详式权益变动报告书》,实际控制人发生变更,就要去研究它有没有资产重组的可能,新实控人是干哪一行出身的?手里都掌握着什么样的资产?这关系到公司未来可能的转型方向,所以都必须要弄清楚。然后就是关注公司原有资产剥离,债务清理的进程,等这一切都完成之后,公司已经成为净壳,就可以买入了,然后耐心等待停牌重组。一旦重组成功,复牌后就是连续涨停。

ST黑豹原本是生产摩托车的,经过上述一系列复杂的步骤之后,于2016年8月29日开始停牌,实际控制人中航工业集团将旗下的沈飞集团注入到ST黑豹。2016年12月13日公司复牌,连续拉出18个涨停,在ST股每个涨停只有5%的限制下,股价依然很快实现翻倍。涨停打开之后还继续上攻,再翻一倍,2017年3月16日触及最高价42.60元之后才停止上涨。从停牌前2016年8月26日收盘价9.74元算起,上涨了337.37%。

套利资产重组成败的关键因素是注入资产的质量,它关系到复牌之后的涨停数量。注入到上市公司的资产质量越高,越具有想像力,没停的数量也就越多。

某水泥上市公司被另一家水泥公司收购后停牌重组,注入的资产依然是水泥,毫无想像力,就好像男厕所改成女厕所,结果还是厕所,复牌之后股价当然不可能涨。

ST黑豹从造摩托变成造飞机,飞机是要上天的,复牌之后股价当然也上天。

图35 中航工业集团旗下上市公司(图片来源:中航工业集团官网)

中航工业集团长期以来一直在对集团资源进行整合,在这方面做了大量的工作。2016年将沈飞注入ST黑豹,2017年试图剥离中航三鑫,公开挂牌转让其控股权(没有成功),但是我们可以看到中航工业集团重组的决心是相当大的。

如图35所示,中航工业一共控制着27家上市公司,其中沪深股市20家。由于中航工业官网没有更新,图35只显示19家,深南电路没有包含在内。

20家公司中,排除掉已经重组过的中航沈飞(ST黑豹),差点被中航工业清理门户的中航三鑫,不可能进行资产重组的深南电路、深天马、成飞集成等公司,剩下来大概率会进行资产重组的公司是哪些,这个谜语还是比较好猜的。但是中航工业会把什么样的资产注入到这些公司,会注入到哪一家公司,这个谜语不好猜,还需要进一步跟踪关注。

图36 百度搜索西税返回的结果(制图:境界投资)

中航工业目前还未上市的最核心的资产应该是成飞(不是成飞集成)和西锐。尤其是西锐,它是一家总部位于美国的公司,美国空军使用的教练机,大部分都是采用西锐生产的SR-20。没错了,就是这样一家逆天的公司,它的实控人却是中航工业。是不是很神奇?

关于西锐最新的新闻,是2019年9月23日,为庆祝中华人民共和国成立70周年,与共和国同龄的70岁女将军驾驶西锐飞越长城。

如果中航工业把西锐注入到旗下某家上市公司,股价会有怎

样的表现,其实不难想像。

但是会是哪一家呢?现在还猜不到,但是继续跟踪关注中航工业在资产重组方面的动作,绝对是非常值得去做的一件事。

7、结语

兵来将挡,水来土掩。做投资,一定要讲求方式方法。方式方法甚至比努力更重要。首先要方式方法正确,然后才是如何努力的问题。方式方法正确,才能事半功倍,如果方式方法错误,再怎么努力都是白搭。

2000年,沪深股市股票数量突破1000只,2010年,突破2000只,现在是2019年,股票数量已经接近4000只,基本上是以10年翻一倍的速度在扩张。而市场的资金是有限的,资金的增长速度完全跟不上股市扩张的速度,这就使得机构资金只能抱团一些基本面优秀的股票,而放弃对垃圾股的炒作(游资除外),所以我们才会看到因连续20个交易日股价低于面值而被强行退市的股票越来越多,ST锐电从上市当天88.80元的价格跌到现在的一块钱中间连个像样的反弹都没有。上世纪90年代那种所有股票齐涨齐跌已经一去不复返了。

纯粹看K线按图索骥照猫画虎的时代也一去不复返了。从2003年的五朵金花行情始,机构的力量就越来越强大。2006年的牛市中,参与的机构有基金、QFII、社保、险资,2015年牛市,除了这些机构,还增加了北上资金。这些机构主导着市场的走向,而它们又无一例外地都是按照基本面做盘的。技术分析注定会逐渐式微,越来越被边缘化(其实游资也不是按技术分析来做盘的,人家是制造题材吸引眼球,大家一起来博傻)。99%按技术分析炒股的人,注定会亏得连内裤都不剩(如果你是那另外的1%幸运儿,就当我放屁)。

不是所有的头肩顶跌破颈线后都会再下跌从头到颈线的距离,也不是所有的KDJ底部金叉后就一定会上涨。相同的表象下面其实是完全不同的逻辑在引导着股价的运行。

如果你炒股十年,账户还是亏得连爹妈都不认识,那么就该考虑是不是方式方法出问题了。

彼得·林奇股票分类方法,为我们厘清了投资的思路,在纷纭繁复的表象之下,让我们看到事物的本质。什么类型的股票就用什么样的方法应对,有的放矢,各个击破。而不再是不问青红皂白,见到突破就可以看高一线(那假突破又怎么说),看到趋势就想当然一定会按照这个趋势运行下去(现实对趋势的改变有无数种可能)。

线性思维,可以休矣。

(全文完)