按:文章太长,分章节发表,此为第四部分

4、资产隐蔽型

2017年,乐视网危机开始爆发。众人惟恐避之及的时候,孙宏斌却一路逆行,对乐视投资150亿,一时之间,被人称为中国好老乡。天下熙熙,皆为利来。天下攘攘,皆为利往。孙宏斌是商人,商人的本质就是要赚钱。那么我们不禁要问一问,一个唯利是图的商人,真的可以为老乡两胁插刀吗?如果不是,那么早已千疮百孔大厦将倾的乐视,又是什么吸引孙宏斌下这么大的血本呢?

从乐视解套后,下周回国的贾跃亭依然麻烦不断。内讧、高管离职、融资困难、工厂停工、官司缠身、FF99迟迟不能量产,法拉第未来看不到未来。就在贾跃亭举步维艰的时候,继孙宏斌之后,恒大再度扮演了白衣骑士的角色。分三期向法拉第未来投资20亿美元,,第一期8亿美元将贾跃亭从破产边缘拉了回来。这还不算,恒大还投资3.64亿元人民币与法拉第未来在广州合资建厂。

乐视崩盘,贾跃亭的人设彻底崩塌。一向精明过人的许家印为何突然犯起了糊涂,投钱给如此不靠谱的一个人,难道是脑子被驴踢了?

怡和洋行,成立于1832年,最初从事鸦片和茶叶贸易。林则徐虎门销烟后,怡和游说英政府发动鸦片战争。1949年以后,怡和在中国大陆的资产被收归国有,怡和将总部迁往香港,是远东地区最大的英资企业。

1972年10月31日,怡和洋行的子公司置地控股在报纸上刋登整版广告,欲以2股置地股票交换一股牛奶冰厂股票的方式收购牛奶冰厂。牛奶冰厂是香港一家拥有上百年历史的老公司,主营业务是奶牛养殖,牛奶生产。牛奶的股票面值是7.5港元,置地的股票面值是5港元。牛奶的股价135港元,置地的股价94港元。

消息一出,牛奶股价大涨,只用了12天时间便涨到了200港元以上。置地的股价也涨到了104港元。

置地的收购行为遭到了牛奶公司的强烈抵制,抵制理由有三条:1972年牛奶的股息为每股3港元,置地两股的股息为2.4港元,收购将拉低牛奶的股息,对牛奶的股东不利。牛奶的每股收益为3.65港元,置地两股的收益为2.58港元,对牛奶股东不公平。置地想要利用牛奶的优势扩张自己的业务,而牛奶公司声誉良好,业务优势显著,不需要借助收购合并来拓展空间,因此这是一次单方获利的买卖,并不能为牛奶股东带来利益。

针对置地的收购,牛奶毫不示弱,抛出了反击方案。每一股牛奶股份拆分为5股,新股每股再送一股红股。宣布1972年每股收益将增长35%。1972年派息预计每股将增加67%。消息公布当天,牛奶股价最高涨至290港元,以267港元收市。

志在必得的置地步步紧逼,摆出了不达目的誓不罢休的姿态。于当年11月20日实施了资产重估。并将重估后增值的14亿港元划拨为资本金,派发红利,同时承诺1972年派息不少于1.2港元,增幅26%,1973年派息1.5港元,增幅25%,1974年息2.02港元,增幅35%。

不甘心就此被收购的牛奶找来了华懋置业,双方合资组建牛奶地产有限公司,新公司拿出25%的股票送给牛奶股东。

置地见招拆招,推出了对牛奶股东颇有吸引力的1:5的送股方案。置地的股价上涨到132港元,而牛奶的股价则跌到了210港元。

除了上述针锋相对的举措之外,双方在广告宣传上面也是下足了工夫,以此来指责对方,抬高自己。

牛奶提醒股东注意置地只是以换股方式收购而非现金,股市变化无常,请谨慎对待。

置地则提出九大问题,质疑牛奶资产值、拆股送股、今后两年的盈利预测。

针对置地的质疑,牛奶则以图表形式,形象直观地对比了双方的资产。

各大报纸竟出现三面全版广告,双方围绕资产净值等问题争论不休。

两家公司斗得难解难分,作为旁观者,则有必要问上一句,置地下这么大的血本,必得之而后快,到底是看上了牛奶的哪一点?

其时,当牛奶与华懋合资成立牛奶地产有限公司之时,答案就已经昭然若揭。

土地因其唯一性和不可替代性,自古以来都是最重要的资产。所谓寸土必争,不仅指的是国家领土一点都不能丢失,就是村与村之间,家族与家族之间,邻里之间,也常常会因为一条田坎,一条水沟而交恶,群殴、械斗是常有的事,甚至闹出人命。

地少人多的香港寸土寸金。中环已经饱和,铜锣湾成为第二中心区。牛奶作为百年老字号,在香港东部拥有大片奶牛养殖场,这些土地因为历史悠久,成本相当低廉。而随着城市向东扩展,奶牛场的价值日益凸现。

置地是世界排名前三的地产公司,对土地价值是极为敏感的,因此早在1970年就拿下了中环最后的地王,现在盯上成本最低,最具开发价值的奶牛场,自然不足为奇。这一场收购大战,以置地的全面胜出而告终。

这就好像一个小孩子手捧价值连城的珠宝招摇过市,必然会引来垂涎无数,最终招致杀身之祸。

谁让你牛奶公司拥有这么好的土地呢?就算置地不下手,迟早也有会别的人下手。

这就叫匹夫无罪,怀璧其罪。

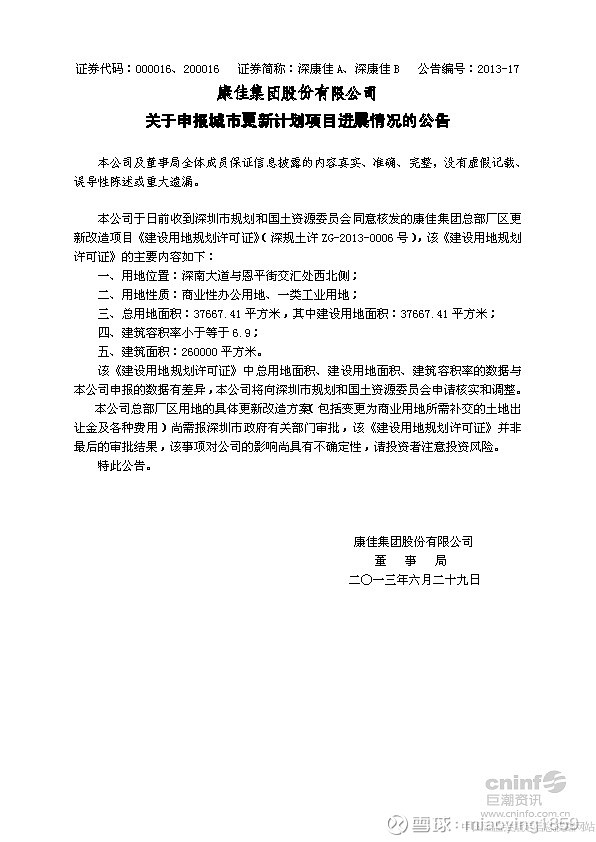

图22 深康佳收到国土资源局批复公告(制图:境界投资)

去过深圳锦綉中华的朋友,一定对和锦綉中华只隔了一条深南大道的那块空地留下深刻印象。据说那是深圳市区的最后一块空地。其珍贵程度可想而知。而该土地的拥有者,是一家上市公司——深康佳。

多年来,围绕该地块,相关利益方角力纷争不断,都想把土地弄到自己名下。深康佳的控股股东——另一家上市公司华侨城,也就是锦綉中华和世界之窗的经营者——就曾不惜撕破脸皮,将康佳告上了法庭。庆幸的是,康佳不是牛奶公司,最后赢得了官司,保住了自己的土地。

2013年6月29日,深康佳发布公告称,公司收到深圳市规划和国土资源委员会核发的《建设用地规划许可证》,对该地块进行建设开发。

公千显示,该地块用地面积37667.41平方米,开发后的建筑面积260000平方米。2013年,按照深圳房子均价30000元计算,则该土地价值为:

260000平方米×30000元/平方米=78亿元

而2013年深康佳的净资产才不过42.81亿。

2013年,深康佳总股本7.98亿,公告发布当天(2013年6月29日)为周六,按照前一天周五深康佳收盘价3.02元计算,深康佳总市值为:

7.98亿股×3.02元/股=24.1亿元

只要花24.1亿元,就可以把整个深康佳买下来,就可以得到一块价值78亿的土地,这可真是打着灯笼也找不到的好事。

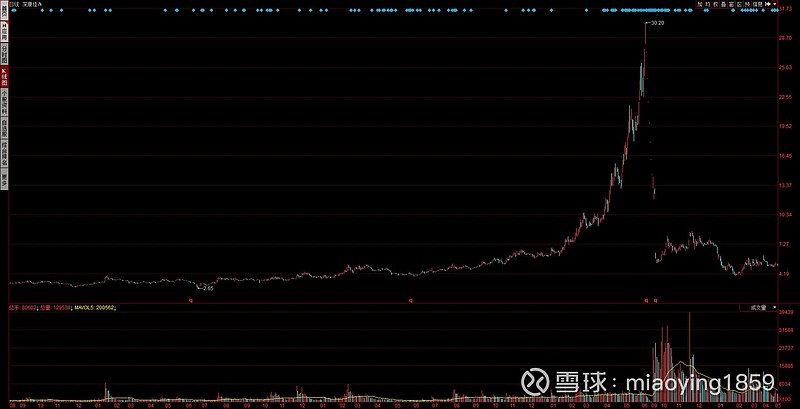

图23 深康佳股价走势(制图:境界投资)

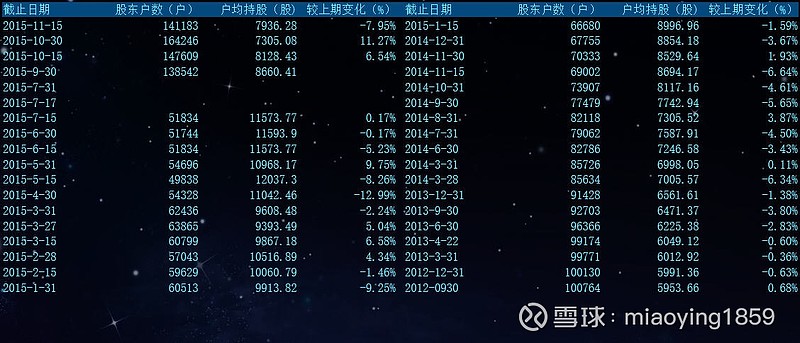

图24 深康佳股东人数变化(制图:境界投资)

所以股价的上涨简直就是水到渠成的事情。资金开启买买买模式,一路推高一路追买,从股东人数变化情况就可以看出其疯狂程度。

2013年6月,深康佳发布建设用地核准公告时,股东人数接近10万人,随着股价的上涨,股东人数也是逐步降低,到2015年5月15日,股东人数剩下不足5万人。

两年的时间里,叠加股市牛市,深康佳从3元起步,最高时涨到30.20元,足足翻了10倍。主力做盘推高过程异常精彩,堪称教科书式坐庄,倘若详细写出来没有几千上万字下不来。本文已经足够长了,这里就不展开了,他日有暇,再单另撰文详述。感兴趣的朋友也可以打开行情交易软件,自行研究。

这里只强调一点,深康佳的主力虽然高度锁仓,做盘手法娴熟,将股价推高了十倍却出不了货。然后股灾来了,质押盘将深康佳砸得落花流水,股价连续7个跌停,中科创业式崩盘再现。10送10之后放出巨量,主力才得以脱身。股东人数放大到15万人。

深康佳的主力花了两年时间,将股价推高10倍,最终却倒在了股灾面前,只赚得一倍的利润。就好像霸王龙统治了世界却灭绝于地震。这真是一个悲伤的故事。

深康佳是又一个坐庄失败的经典案例,它再一次提醒我们跟庄有风险。股市不是说你有钱就可以任性的地方,主力照样可以输得连内裤都不剩下。

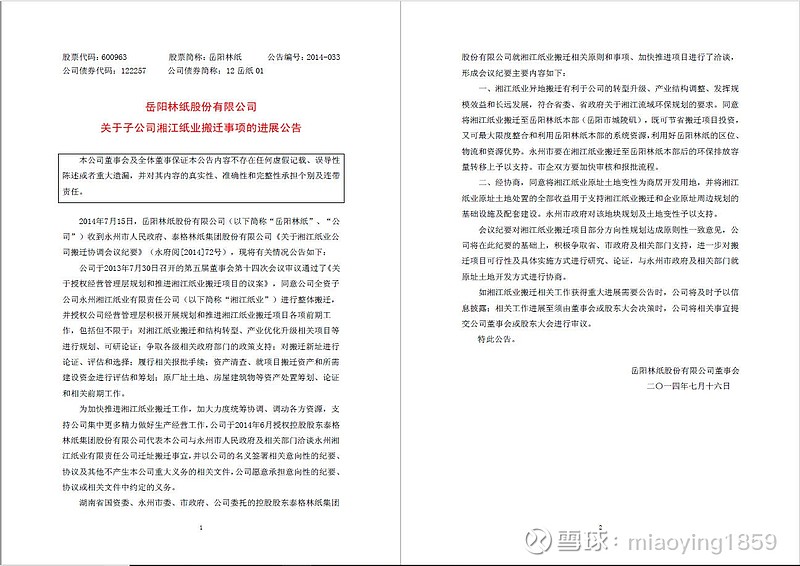

图25 岳阳林纸子公司搬迁公告(制图:境界投资)

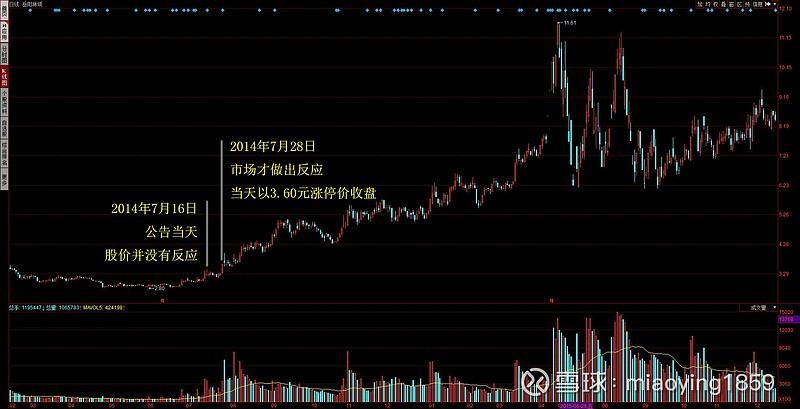

2014年7月16日,岳阳林纸发布公告称,其位于湖南永州冷水滩区下河线路105号的子公司湘江纸业将异地搬迁至岳阳城陵矶的岳阳林纸总部。湘江纸业搬迁后腾出来的地块性质将由工业用地转为商业用地。

图26 湘江纸业位置(制图:境界投资)

2014年永州冷水滩区房价在3000—3500之间,湘江纸业位于冷水滩市东部的湘江沿岸,升值潜力巨大。岳阳林纸的公告虽然没有对地块使用面积,未来的建筑面积,由谁来开发等问题做出说明。然而湘江纸业搬迁已经不可逆转,一些事情注定会发生。

图27 岳阳林纸股价走势(制图:境界投资)

公告当天,岳阳林纸的股价走势平淡,并没有对公告作出反应,直到7月28日,市场才如梦方醒,岳阳林纸以3.60元的涨停价收盘。这中间的8个交易日都干嘛去了?很可能是因为公告没有给出土地面积,大家都不知道这块地到底值多少钱,跑去冷水滩实地调研了。当然这是我瞎猜的,不一定对。

这一天起,岳阳林纸的股价便一路狂奔,刚好又遇到牛市,到2015年6月25日,股价最高触及11.61元,按2014年7月28日收盘价3.60元起算,上涨了222.50%。

图28 康达尔股权变动公告列表(制图:境界投资)

说了这么多已经是过去时的土地争夺战,最后来看一个正在进行时的。

A股历史上,曾经有一只非常著名的庄股——中科创业。在2000年前后的网络股炒作风潮中,中科创业一度是整个股市里最靓的仔。经历连续10个跌停的崩盘后,中科创业的庄家吕梁于2001年春节期间出走,至今下落不明。也许已经被人干掉了,也许隐姓埋名藏身于某个穷乡僻壤。

之后中科创业改回原为的名称康达尔。它其实只是深圳的一家以养鸡为主的公司,养的鸡主要供应香港市场,与网络高科技没有半毛钱的关系。

深圳,养鸡,我们是不是闻到了熟悉的味道?不不不,我说的不是鸡屎味,是牛奶的飘香。养鸡是要有养鸡场的,是不是和牛奶公司很像?除了所饲养的动物不同之外。

康达尔在深圳拥有好几块地,据媒体估算,其中一块开发出来之后,价值就超100亿。

匹夫无罪,怀璧其罪。康达尔自然会引来各方争夺不断。

康达尔的实控人华超集团对这一点也是心知肚明,自然是要严防死守。2013年6月20日,华超集团通过一致行动人增持康达尔的股份,将持股比例由26.36%提高到了27.36%。

然而2014年12月4日,康达尔的一纸简式权益变动报告书还是让事情炸了锅。该报告显示,从2013年9月5日起,林志通过其控制的13个证券账户,陆续买入康达尔股票,至本公告发布之日,林志所控制的13个股票账户合计持有康达尔股票61,787,291股,持股比例为15.81%。同时,林志因持股达到举牌线未举牌而受到证监会的处罚。

据媒体曝料,林志的真实身份为京基集团董事长陈华的司机,他所控制的13个证券账户,除他自己的账户外,其他12个账户至少有11个账户为京基及其子公司的员工。权益变动报告书中披露的林志所控制的公司,都是突击注册的空壳公司,目的就是为了掩盖林志的真实身份。下文提到的王东河的身份为京基房地产股份有限公司财务管理中心总经理、副总裁。

那么京基又是什么来头呢?它是深圳的一家房地产产公司,总部所在京基100大厦曾经是深圳宝安区的标志性建筑。

一石激起千层浪。双方的股权争夺战就此正式展开。自此至今,康达尔频繁发布股权变动提示公告、权益变动报告书。在巨潮资讯网站上,把康达尔从2014年以来的股权变动公告排列出来,搜索结果足足占了两页(见图28),可见双方战况之激烈。篇幅所限,过程无法详述,只能择其概要而记之。

2015年7月16日,华超投资增持康达尔股份。至此,华超投资及其一致行动人合计持有本公司股份117,230,694股,占公司总股本的30%。

2015年7月23日,华超投资通过深圳证券交易所系统合计增持康达尔股份6,498,030股。至此,华超投资及其一致行动人持有公司股份123,728,724股,持股比例31.66%。

2015年8月31日,林志、京基集团及王东河签订了《一致行动人协议》,合计持有康达尔股份96,658,221股,持股比例24.74%。

2015年12月期间,京基集团买入康达尔股份19,305,501股,占康达尔总股本的比例为4.94%。

2015年12月29日,林志(通过其控制的13个股票账户)与京基集团签署了《股份转让协议》,约定将其股票账户名下的共计63,582,368股康达尔股份(占康达尔总股本的16.27%)以协议转让方式转让给京基集团。本次权益变动后,林志(通过其控制的13个股票账户)持有康达尔股份13,804,923股,占康达尔总股本的比例为3.53%;京基集团持有康达尔股份101,795,899股,占康达尔总股本的比例为26.05%;王东河持有康达尔股份362900股,占康达尔总股本的比例为0.09%。林志、京基集团及王东河合计持有康达尔股份115,963,722股,占康达尔总股本的比例为29.68%。

因权过户手续迟迟未能办理完结,此次协议转让终止,京基集团称将以大宗交易的方式受让林志所持康达尔股权。

京基集团于2016年1月13日通过深交所交易系统增持康达尔股份232,900股(占康达尔总股本的比例为0.06%)。林志、京基集团及王东河合计持有康达尔股份116,196,622股,占康达尔总股本的比例为29.74%。

2016年1月27日,林志(通过其控制的股票账户)通过深交所大宗交易系统向京基集团卖出康达尔股份19,538,344股,占康达尔总股本的比例为5.00%。本次权益变动后,林志、京基集团及王东河合计持有康达尔股份116,196,622股,占康达尔总股本的比例为29.74%。

016年2月3日,林志(通过其控制的股票账户)通过深交所大宗交易系统向京基集团卖出康达尔股份19,538,390股,占康达尔总股本的比例为5.00%。本次权益变动后,林志、京基集团及王东河合计持有康达尔股份116,196,622股,占康达尔总股本的比例为29.74%。

016年2月17日,林志(通过其控制的股票账户)通过深交所大宗交易系统向京基集团卖出康达尔股份19,538,350股,占康达尔总股本的比例为5.00%。本次权益变动后,林志、京基集团及王东河合计持有康达尔股份116,196,622股,占康达尔总股本的比例为29.74%。

016年2月24日,林志(通过其控制的股票账户名义)通过深交所大宗交易系统向京基集团卖出康达尔股份18,772,207股,占康达尔总股本的比例为4.80%。本次权益变动后,林志(通过其控制的13个股票账户)已不再持有任何康达尔股份。

2016年2月24日,王东河通过深交所大宗交易系统向京基集团卖出康达尔股份362,900股,占康达尔总股本的比例为0.09%。本次权益变动后,王东河不再持有任何康达尔股份。

本次权益变动后,京基集团持有康达尔股份116,196,622股,占康达尔总股本的比例为29.74%。

2016年2月25日,鉴于林志(通过其控制的13个股票账户)和王东河均不再持有任何康达尔股份,林志、京基集团与王东河签署《解除一致行动关系协议》。

2016年3月24日,华超公司的一致行动人陆伟民通过深圳证券交易所大宗交易系统将所持康达尔股份5,108,824股转让给华超公司。本次权益变动后,陆伟民不再持有康达尔股份。康达尔控股股东仍为华超公司及其一致行动人,其共计持有123,728,724股,占公司总股本31.66%。

2016年3月29日,京基集团通过深交所集中竞价交易系统买入康达尔股份403,300股,占康达尔总股本的比例为0.10%。本次权益变动后,京基集团持有康达尔股份116,599,922股,占康达尔总股本的比例为29.84%。

2016年4月8日,京基集团通过深交所集中竞价交易系统买入康达尔股份630,600股,占康达尔总股本的比例为0.16%。本次权益变动后,京基集团持有康达尔股份117,230,522股,占康达尔总股本的比例为30.00%。

2016年4月28日,京基集团股东会一致同意京基集团自2016年4月28日起六个月内通过深圳证券交易所交易系统允许的方式(包括但不限于集中竞价和大宗交易)或通过证券公司、基金管理公司定向资产管理计划等方式适时增持不超过康达尔总股本2%的股份,并承诺在增持期间及法定期限内不减持其所持有的康达尔股份。

2016年4月28日至2016年4月29日期间,京基集团已通过深交所集中竞价交易系统累计增持康达尔股份3,907,752股,占康达尔总股本的1.00%。京基集团持有康达尔股份121,138,274 股,占康达尔总股本的比例为31.00%。京基集团将于2016年4月28日起的六个月内完成收购计划。

2016年7月23日,华超投资通过深圳证券交易所系统合计增持公司股份6,498,030股,占公司股份总额的1.66%,并承诺在增持期间及法定期限内不减持其持有的公司股份。截止2016年7月22日,华超投资及其一致行动人持有公司股份合计123,728,724股,占公司股份总数的31.66%。

2018年8月4日,京基集团向康达尔除京基集团以外的其他股东发起部分要约收购,拟收购39,076,867股,占上市场公司已发行股份的10%,要纺价格24.00元/股。收购之前,京基集团直接持有康达尔123,677,371股股份,占康达尔股份总数的31.65%。本次要约收购完成后,收购人最多持有康达尔162,754,238股股份,占康达尔股份总数的41.65%。

2019年8月15日,京基集团与罗爱华、陆伟民及深圳市华超投资控股集团有限公司签订了关于华超投资的《股权转让协议》,约定京基集团受让罗爱华、陆伟民合计持有的华超投资100%股权。本次股权转让完成后,京基集团将通过华超投资间接持有康达尔116,641,816股股份(占公司股份总额的29.85%),合计控制公司279,396,054股股份(占公司股份总额的71.50%),京基集团仍为康达尔控股股东。根据《中华人民共和国证券法》和《上市公司收购管理办法》的相关规定,京基集团应当向除京基集团和华超投资以外的公司其他股东发出收购其所持有的全部无限售条件流通股的要约。

019年9月3日披露了《要约收购报告书》。 本次要约收购期限自2019年9月4日(包括当日)起至2019年10月8日(包括当日)止。要约收购价18.97元/股。本次要约收购系公司控股股东京基集团履行因受让深圳市华超投资控股集团有限公司(以下简称“华超投资”)100%股权而触发的法定要约收购义务而发出,并不以终止公司上市地位为目的。

在这场长达6年的股权争夺战中,京基集团先是指使林志、王东河等相关人员购入康达尔股票,再签署一致行动人协议,再通过大宗交易获得林志、王东河持有的股份,再通过要约收购使自己的持股份额提升到41.65%,全面超过华超投资,成功上位为康达尔的实控人。

人心不足蛇吞象,京基还嫌不够,最后还来了一招狠的。在华超战败萌生退意之际,京基连华超也一并拿下。这使得京基直接和间接持有康达尔的股权之和达到71.5%,触发第二次全面要约收购。

期间,还穿插各种诉讼和反诉讼,康达尔对林志及其控制的13个证券账户真实身份的质疑,其精彩程度远超港剧长片。如果根据这次股权争夺战拍一部电视剧,收视率绝对有保证,也许TVB才是最后的赢家?

至本文写作之时,要约收购正在进行中。本文并非荐股,不建议此时买入康达尔股票,谨防2019年10月8日要约收购结束之后,股价跌到要约收购价格18.97元以下。

好了,现在可以来回答本节一开始提出的问题了。孙宏斌和许家印,为什么要争着抢着扮演乐视的白衣骑士?

答案只有一个:土地。

以放卫星为人生最大乐事的贾跃亭主事时期的乐视和许多地方政府签署过投资协议,在全国很多地方拥有土地储备。到底有多少呢?没有详细的统计数据,没有人知道具体数字。虽然很多投资协议只是备忘录,这些地块还算不上是乐视的,但是只要投资一笔钱,就可以真正把这些地拿到手,待到时机成熟,补交一点土地出让金,就可以由工业用地转为商业用地。只要拿下乐视,就等于是拿下这些土地。

孙宏斌打得一手好算盘,花了150亿成功上位乐视董事长,只是千算万算他偏偏算漏了一点。他一定是进了乐视之后才发现乐视的问题太大,区区150亿根本堵不住漏,这才大班椅都还没坐热,8个月之后就匆匆辞职。用他自己的话说,这不是壮士断腕,是连头都断掉了。

我喜欢这样的自黑。

许家印是什么人,贾跃亭靠不靠谱他能不知道?为什么还要花20亿美元投资贾跃亭的法拉第未来(实际只投了第一期8亿美元,因双方发生分歧,后来没有再继续投资),又花3.65亿与贾跃亭合资在广州建厂,醉翁之意不在酒,也不在新能源汽车,在乎广州南沙600亩建厂用地。600亩啊。时机成熟,交一笔土地出让补偿金,工业用地转为商业用地,多美的事。

或许有人会问,何必绕这么一个大圈,直接参加土地竞拍拿地不好吗?无论是孙宏斌还是许家印,都是成了精的人,哪种方式拿地更合算,人家一定早就算过账了。

彼得·林奇所说的资产隐蔽型公司,指的是公司的资产有一部分没有体现在资产负债表上,或者被低估。比如说深康佳,2013年的资产负债表上净资产只有42.81亿,但是一块地就值78亿。

什么资产最容易被忽视或低估呢?那就是土地了。这是我对彼得·林奇的理解。