按:文章太长,分章节发表,此为第一部分

1、前言

我没有研究过彼得·林奇,对这位传奇基金经理所知甚少。只是最近看到一篇介绍他对股票分类的文章,受到相当大的震动。

其实在我的潜意识里,一直有这样一个模糊的分类存在,并且按照这个分类标准去寻找标的。正如我的上一篇文章所指出的,我长期持有高增长个股,一次性套利周期股,都是在按照这样一个分类标准,对不同类型的股票,采取不同的投资策略。只是我自己没有意识到这个分类标准的存在,简单地把股票分为周期类和非周期类,高增长和无增长(在我的观念里,很低的增长也属于无增长),没有彼得·林奇分得这么细致。

彼得·林奇把股票分为六个类型,分别是缓慢增长型、稳定增长型、快速增长型、周期型、资产隐蔽型、困境反转型。正所谓一语惊醒梦中人,我自己潜意识中的分类,与彼得·林奇的这个分类是完全契合的,所以才会受到非常大的震动,也根本无需通读全文,只看到这六个类型的名称,就已经知道他在说什么。

那么我们为什么要对股票做这样一个详细的分类呢?因为只有把股票分成不同的类型,对不同类型的股票有针对性地采取不同的投资策略,才有可能保证我们的投资取得成功。

这就好像打仗,首先你得弄清楚这是陆战还是海战还是空战,陆战又分野战和城市攻防战,这些你都要拎得清,然后再根据不同情况制定不同的战略战术。如果是夺岛战,你就得先派飞机去轰炸,然后再派海军陆战队过去抢滩登陆,建立滩头阵地之后,最后才是大部队登陆作战。这个程序不能乱,一乱就会出大错。比如说事先没有出动飞机去轰炸,摧毁对方设在滩涂上的防御工事,那么海军陆战队抢滩登陆时就一定会遇到非常激烈的抵抗。

然而很多投资者不懂股票要分类这个道理,眉毛胡子一把抓,用长线持有茅台的思维去投资浙江龙盛,那么投资失败基本上就是注定的。

2019年3月,江苏响水化工厂爆炸,造成间苯二胺供应短缺,价格快速上涨。浙江龙盛是国内最大的间苯二胺生产厂家,年产间苯二胺6.5万吨,3.5万吨自用,3万吨外销。每吨价格上涨7万元,浙江龙盛将在原有利润的基础上再多赚21亿,因此股价快速翻倍。然而这就是一次性套利的过程,随着其他厂家产能的释放,间苯二胺价格很快恢复正常。到了6月,浙江龙盛股价也回落至16元左右,居然有投资者对我说打算买入浙江龙盛长期持有。我只能默默祝他好运。

因为我并不了解彼得·林奇,本文难免存在错讹之处,尚请读者诸君不吝斧正。

2、缓慢增长型 & 稳定增长型

彼得·林奇把业绩增速低于10%,与GDP增速差不多的公司定义为缓慢增长型,把业绩增速在10%—20%之间的公司定义为稳定增长型。

这类公司一般都是经过快速增长之后达到天花板,导致增速消失,进入到一个非常平稳的状态。或者是行业特点使然。

个人认为这两类可以归并为一类。在我以前的潜意识里,一直是把这类低增长公司的增速忽略不计,直接当作无增长的。因为这么低的业绩增速,还赶不上通胀的速度,两相抵消。

图01 可口可乐业绩(制图:境界投资)

最典型的例子当属可口可乐。

业绩的增长无非两种方式,增加销量或涨价。在可口可乐从美国卖到全世界的过程中,销量的增长带来的是业绩的增长。现如今,可口乐已经把自己的产品卖到了全世界的每个角落。你在中国某个乡镇小卖部里买到的可口可乐和你在纽约北京上海买到的可口可乐没有任何区别。可口可乐若是想继续通过提高销量来实现业绩增长,那么只能寄希望于人口的增加,但是看看各国的出生率,还是趁早死了这条心的好。或者想办法把可口可乐卖到火星上去,就是不知道外星人喜不喜欢喝这种加了二氧化碳的焦糖水。提高销量已经不可能,那么第二条路,涨价行不行得通呢?恐怕也是自己找死。

所以我们看到图01中可口可乐的业绩在最近10年都是停滞的。除了2012年营业收入增长32.53%,营业利润增长20.92%之外,其他年份的增长都保持在个位数,与GDP的增长差不多。从2014年到2018年,在最近的五年当中,业绩更是出现了连续衰退。

图02 可口可乐股价走势(制图:境界投资)

虽然业绩的增速没有了,但是可口可乐的股价依然走出了缓缓上升的趋势,这不科学。

一定还有别的什么因素在支撑着可口可乐的股价。

图03 可口可乐历年分红情况(制图:境界投资)

答案是分红。

虽然业绩的增长没有了,但公司还是很能赚钱的,最近几年的营业利润还能保持80亿美元左右的水平。每年挣这么多钱,又不需要扩产——销量已经饱和,再增加产量也卖不出去——也没有别的项目可以投资,那就把赚来的钱分掉。

2015年稀释后每股收益1.67美元,分红4次,总计1.32美元,分红率79.04%。2016年稀释后每股收益1.49美元,分红4次,总计1.40美元,分红率93.96%。

图04 可口可乐历年财务报表(制图:境界投资)

最夸张的是2017年,稀释后每股收益0.29美元,分红4次,总计1.48美元,分红率510.34%。这一度让我怀疑数据是不是出了错。经过仔细检查,发现是公司在2017年营业利润75.99亿,比上一年度86.57亿下降12.94%的情况下,却多交了所得税所导致。2016年公司上缴所得税15.86亿,2017年上缴所得税55.60亿,这使得公司的净利润由上一年度的65.50亿下降至12.83亿,降幅80.41%。稀释后的每股净利润由上年的1.49元下降至0.29元。即便如此,公司却壕气分红1.48美元。详见图04.

为什么营业利润减少,却多缴了几十亿的所得税?一开始我猜是不是因为和中国股市一样利用公积金进行高送转被课以重税(美国的资本利得税很高,貌似是40%)?然而查看公司的股本变化,最近一次是在2012年7月27日每1股拆分成2股,2017年股本并无明显变化。这中间的蹊跷,恐怕只有元芳知道答案了。

2018年,稀释后每股收益1.50美元,公司依然是全年分红4次,共计分红1.56美元,分红率104.00%。分红依然高于收益。真是把老底都拿出来分给股东了。简直可以评选感动中国,不,世界好公司No.1。

所以可口可乐对巴菲特来说绝对是一家优秀的好公司,因为可以拿到非常丰厚的分红,但是对于其他投资者来说则未必是理想的投资标的,因为业绩没有增长了。

一个栗子不足以说明问题,不妨再多看几个。

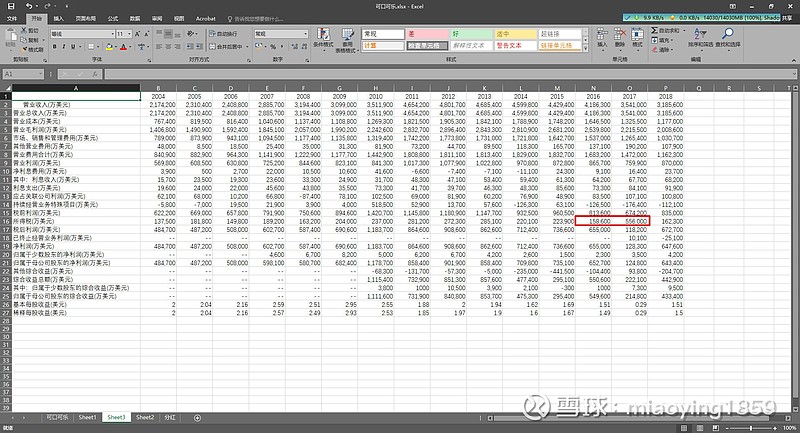

图05 长江电力历年业绩(制图:境界投资)

长江电力于2003年上市,上市之初的核心资产是葛洲坝电站。从上市之日起,长江电力就注定不可能是高增长公司,因为行业特点使然。

葛洲坝总装机容量271.5万千瓦,这就是长江电力的天花板了。意味着长江电力所有机组同时工作,24小时不停歇,也就只能发这么多电了,想再多发一度电都是不可能的。

如前所述,实现高增长只有两条路可走,一是增加销量,多卖产品。长江电力的产品是电,受装机容量限制,发电量只能低不能高。二是产品涨价,但是电价受国家控制,有一套非常完善的审批机制,电价涨不涨,不是由长江电力说了算。

所以长江电力的业绩除了上市之后第二年的2004年业绩大增(估计是上市时进行了资产整合,我猜的,不一定对)之外,其他年份都很平稳,基本与GDP的增速同步。

2010年,长江电力进行资产重组,控股股东长江三峡集团将三峡电站9#—26#共18台发电机机组及长江三峡实业发展有限公司等5家公司的国有股权转让给上市公司,这才使得当年的营业收入较2009年增长98.64%,营业利润增长74.66%。之后的几年,业绩增长又恢复蜗牛模式。

直到2015年,公司再次进行资产重组,收购了三峡金沙江川云水电有限公司,营业利润因此较2014年增长76.35%,营业利润增长55.74%。

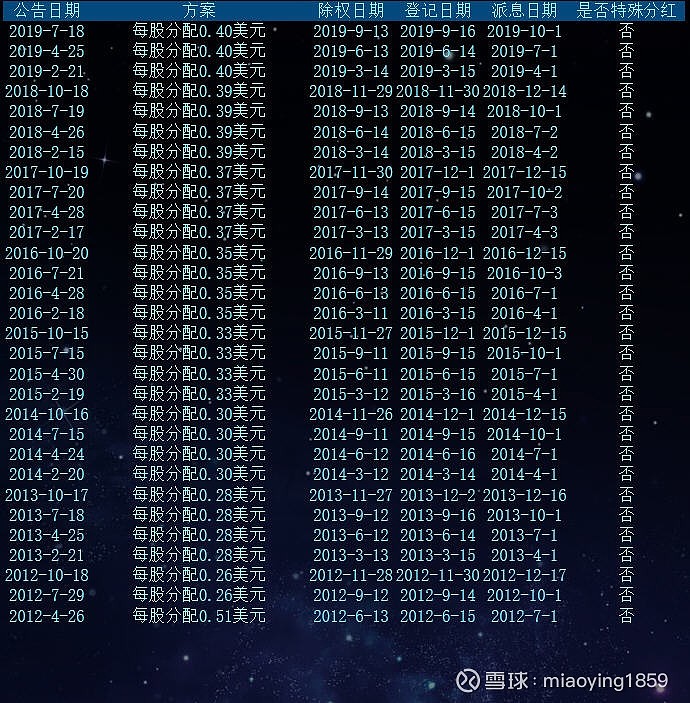

图06 长江电力历年分红情况(制图:境界投资)

与可口可乐如出一辙,长江电力的业绩虽然没有增长,但是还是非常赚钱的,赚来的钱也没有再投资,那就把大部分的利润都分掉。最近一次的分红率为66.16%,股息率3.91%,与购买理财产品的收益差不多。

这样的分红率和股息率将股价顶在高位来回振荡,完全脱离指数的影响。

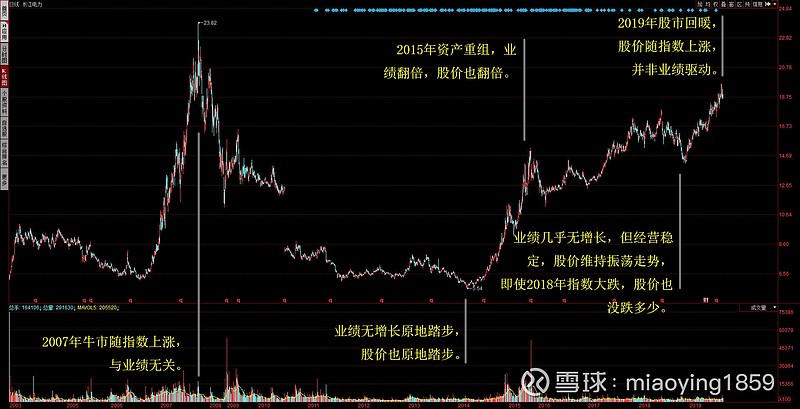

图07 长江电力股价走势(制图:境界投资)

长江的水日夜奔流永不枯竭且免费,长江电力虽然业绩没增长但经营稳定,员工不用担心企业倒闭失业,一生安稳无忧,工资收入达到社会平均水平完全没有问题。

作为一个下岗失业人员,如果让我去长江电力上班,我会感动得啥都不会说了,就只有眼泪哗哗的。立刻删掉炒股软件,二话不说卷起铺盖就去了,但是要让我买长江电力的股票,我就不一定愿意了。

业绩没有增长,根本不存在贵州茅台、恒瑞医药、云南白药、伊利股份那种股价长期走牛的基础,仅仅靠分红顶住股价来回振荡,又不会大涨,那么我买你的股票图的是什么呢?

除非股价跌的足够低,致使股息率上升,超过理财产品的收益,那么买长江电力的股票就相当于买理财产品,这是可行的。当股价上升,股息率低于理财产品的收益,就应该卖出长江电力的股票。从这个角度来说,今年以来长江电力的上涨,一方面是因为上半年指数的回暖,一方面是因为理财产品收益的下降(目前理财产品的年化收益率在3%左右)。但是这种上涨是不可持续的,一旦股息率偏离理财产品年化收益率太多,股价必将掉头向下。

增加销量和涨价,实现业绩增长的两条路在长江电力都被堵死了,若想扭转局面实现业绩的高速增长,长江电力只有一个办法,并购。通过并购别的水电站来增加发电量,从而实现业绩的增长。然而正如我们看到的,并购当年,业绩确实发生了天翻地覆的变化,但第二年马上就会恢复原貌,你又不可能每年都搞一次并购。这实际上是打鸡血,暴风不终朝,鸡血不能年年打。

图08 深高速历年业绩(制图:境界投资)

高速公路是另一个业绩稳定无增长具有天花板效应的行业,因为随着中国汽车保有量达到饱和,每条高速公路每年的车流量都是固定的,就是那些车在跑,车流量的增长十分缓慢。四平八稳的行业,使得相关上市公司的业绩也是四平八稳。

深高速2001年上市,业绩增速多半维持在10%以内,鲜有20%以上的增长。2010年业绩爆发是因为当年惠深沿海高速开通。

图09 深高速历年分红情况(制图:境界投资)

分红方面,深高速每年都保持在40%以上,低于可口可乐和长江电力,但是股息率却在4%以上,超过了理财产品的年化收益。2018年的股息率甚至达到了7.19%,这种回报可以说是非常的令人满意了。

图10 深高速股价走势(制图:境界投资)

在2006、2014年两次牛市中,深高速股价脱离基本面,随着指数上扬,其余的大部分时间里都是一个振荡的走势。在这里,少见的高股息率对股价的稳定功不可没。

巴菲特对消费股情有独钟,因为消费行业从来都是牛股集散地。

就在上周,好市多上海店开业的盛况占据各大媒体的头条位置。据说30分钟清空茅台飞天,三个价值超10万元的爱马仕铂金包在上午10点全部售罄(一开始我以为是三只包的总价值,后来才知道是单只包售价),收银台结账需要排队两小时。如此强大的购买力,消费行业怎么可能不是牛股频出。

海天味业已经成为一个传奇,同样为消费细分行业调味品的醋能不能复制海天的走势呢?不妨先来比较一下两者的业绩。

从图11可以看到,海天味业2014年上市前后,业绩并没有出现变脸,而是保持了一以贯之的增长势头。无论是上市前还是上市后,营业利润的增速都大于营业收入的增速,能够连续9年以规模效应增长,A股真的找不出几家。

反观恒顺醋业的业绩,2014年之前,业绩起起落落很不稳定。2014年之后,营业收入的增速只有个位数,真的是和GDP增速何持一致了。营业利润则通过投资收益等科目进行调节,如过山车般大起大落,让人头晕。

酱油和醋,同样都是调味品,差别为什么会这么大呢?因为酱油市场还处于战国时期,海天虽然已经是头部企业,但市场占有率只有20%,剿灭别的小品牌,提升自己的市场份额的空间还很大。而醋的市场格局已定,就是山西和镇江二分天下,谁也干不死谁。剩下的小企业小作坊只能盘踞在自己那很小的势力范围内苟延残喘。醋的天花板效应已经出现,不可能有高增长了。

图12 恒顺醋业历年分红(制图:境界投资)

业绩没有增长,分红率不超过30%,股息率最高也就2%,你说我买这种票干什么呢,有这钱我拿去买理财产品不是更好。

图13 恒顺醋业股价走势(制图:境界投资)

业绩和高分红,支撑股价的两大因素一个都没有,股价自然上不去——牛市除外——就是一个来回振荡的走势。

2019年以来虽然也从8块多涨到了最高20,实现了翻倍,一来是因为今年上半年随着监管的放松,股市回暖,二来是跟风天味业、中炬高新等消费股的上涨。

但是我们只要把K线图缩小,就会发现恒顺醋业今年的上涨,仍然只是一个振荡的走势,与海天味业、中炬高新、贵州茅台、伊利股份等别的消费股不断创出历史新高的单边上扬走势截然不同。

同时,恒顺醋业的这种上涨,是完全脱离基本面的,根本无法从基本面上掌握,完全超出了我们的能力圈,它更像是投机。

综上所述,可口可乐、长江电力、深高速、恒顺醋业这种经营稳定——恒顺醋业的营业利润也很稳定,只是因为投资收益等乱七八糟的科目的变化,使得净利润不稳定——但是已经出现天花板效应,业绩几乎原地踏步的企业,完全依靠高分红支撑股价来回振荡。

投资这种类型的公司,就相当于购买理财产品。当股价下跌,股息率高于理财产品的年化收益率时,就可以买入,一旦股价上升,股息率低于理财产品的年化收益率,就应该及时卖出。

只要公司的分红率下降,支撑不了当前股价,就会出现崩盘式下跌。

(未完待续)