【经典重温】安迪苏:周期性行业决定股价走势的是产品价格,价格不涨股价就不可能涨,任你是哪路神仙也没招(二)

(接上文)

4、两位大佬在安迪苏的折戟沉沙

厘清周期性行业的投资要点之后,回到安迪苏。

在安迪苏的十大股东名单当中,曾先后出现过两个如雷贯耳一旦说出来整个投资圈都要抖三抖的名字。

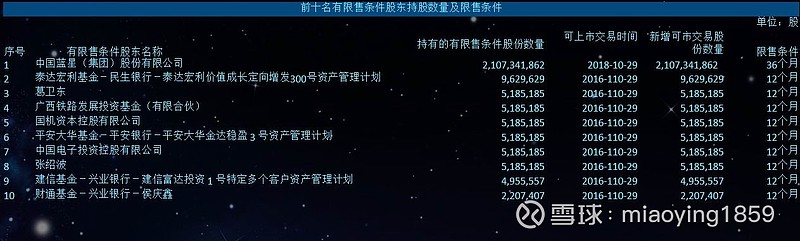

图06 (制图:境界投资)

2016年4月14日,安迪苏公布2015年年报,著名私募人士葛卫东赫然出现在安迪苏十大有限售条件股东名单当中,位列第三,持股数量5185185万股。限售时间为12个月,解禁时间为2016年10月29日.

这10名有限售条件的股东实际上就是蓝星新材重组收购安迪苏时的定增对象。重组时的定增价格是13.50元,这也是葛卫东的持仓成本。

安迪苏公布2017年一季报时,葛卫东退出了股东名单。也就是说,葛卫东是在2017年一季度清仓退出的。

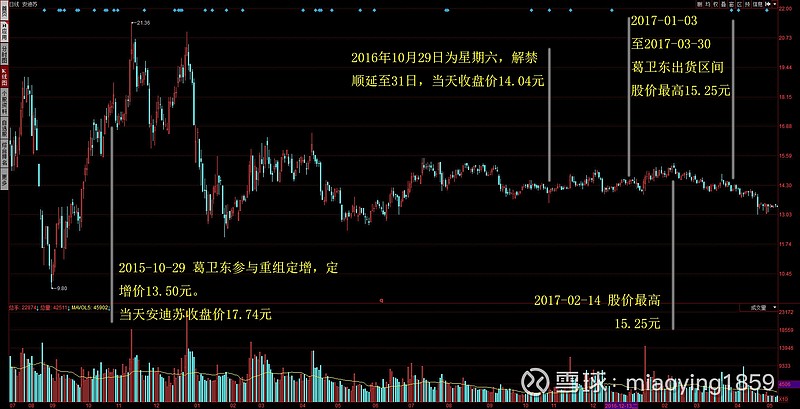

图07 (制图:境界投资)

整个一季度,安迪苏最高价格是2月14日创下的15.25元。这也意味着葛卫东的卖出价格不可能高于15.25元。持仓14到17个月,赢利不超过:

(15.25-13.5)÷13.5=12.96%

为什么会这样呢?

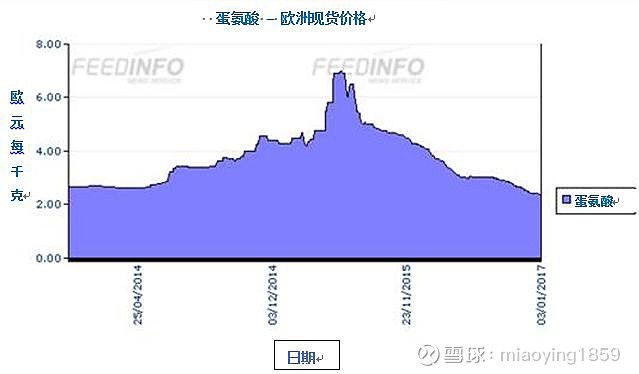

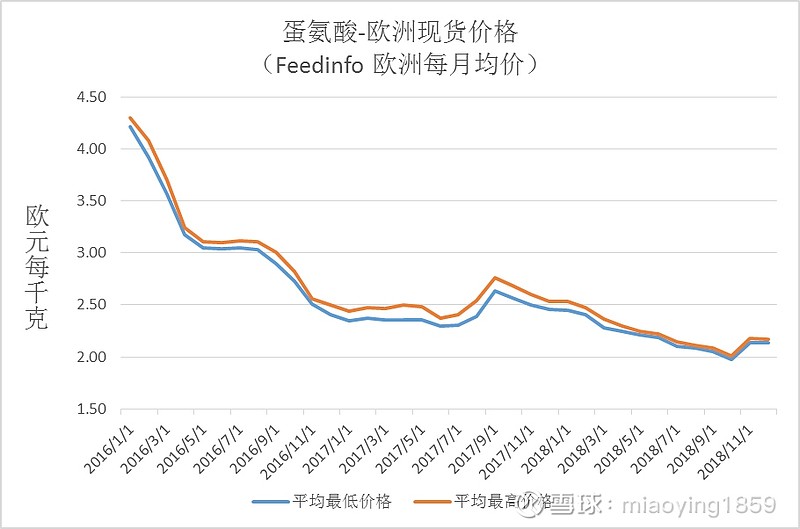

图08 (境界投资)

图08是安迪苏2016年年报当中披露的蛋氨酸价格走势图。从图中可以看到,蛋氨酸价格在2015年以后,从接近8欧元每告克的高价迅速下滑,到2017年3月,蛋氨酸价格只剩下不到3欧元。葛卫东持仓期间,正是蛋氨酸价格一路走低的期间。

在这样的产品价格单边下跌的趋势下,来看看安迪苏的业绩表现。

图09 (制图:境界投资)

图09是安迪苏2016年营业收入和成本构成。

在被收购时,安迪苏承诺的2016年净利润是71877.85万元,最终实现231618.12万元,完成比例322.24%。这样的业绩是如何完成的呢?

从图09中可以看到,2016年实现营业收入107亿,比2015年的152亿大幅下滑了29.56%。这显然是因为产品价格大幅下滑所导致。

2016年实现营业利润32亿,比2015年的36亿下滑了11.53%。

营业收入下滑29.56%,但是营业利润却只下滑11.53%。仔细观察图09中的成本构成不难发现,原因主要在于耗用的原材料从60.9亿下降到了39.28亿。

生产蛋氨酸的原材料是石油。2015、2016年,国际石油价格经历了一轮崩盘,从120美元跌到最低30美元以下。正是原材料成本的降低,让安迪苏逃过一劫。

赢创和新和成掐架,安迪苏遭受池鱼之灾,最终却是石油骑着白马前来拯救安迪苏于水火。电影都不敢这么演。

图10 (制图:境界投资)

2018年1月2日,新年第一个交易日,就有资金对安迪苏发起攻击。在随后的几天,这笔资金一路高举高打,以气吞山河之势横扫一切卖盘,风格极其凶猛强悍。会是谁呢?

2018年4月25日,安迪苏公布一季报,揭开了谜底。上海高毅资产管理合伙企业(有限合伙)-高毅邻山1号远望基金成为安迪苏的第二大流通股东,持股数2390万股,占安迪苏总股本的4.16%。该基金掌门人是著名私募大佬冯柳。

图11 (制图:境界投资)

在接下来的三个季度,冯柳一直在不停地加仓。到2018年四季度,冯柳的持仓量已经达到5471.54万股,持仓市值在7亿元左右。由于安迪苏股本扩张,持仓比例下降到总股本的2.04%。

在持仓期间,冯柳还一直在反复做差价,以此降低持仓成本。具体操盘过程请看图10.因为显示比例问题,图上看不出前面几次的放量,可以打开行情软件,放大观察图10中红框处的价量配合。

到了2019年一季度,随着监管的放松,股市开始变得活跃,出现一轮反弹行情,上证综指从2440点涨到3288点。

随着市场行情转暖,安迪苏也出现一轮放量上涨行情。冯柳抓住了这一次的反弹行情,在上涨中顺利完成了出货。

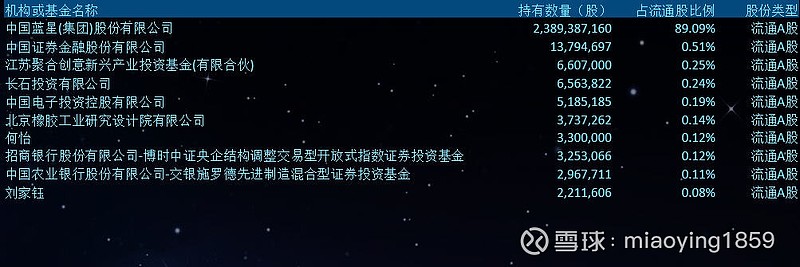

图12 (制图:境界投资)

在安迪苏2019年一季报的十大流通股东名单中,已经找不到冯柳所掌管的基金名字了。仔细观察这份名单,发现原来排第三的证金公司上升到了第二,持股比例0.51%,排第十的刘家钰持股比例0.08%。而冯柳之前的持股比例是2.04%。这说明并不是别人别人增持股份超过了冯柳,把他给挤出了十大流通股东名单,而是他真的卖出了股票,就算没有彻底清仓,他的持股比例至少已经降到了0.08%以下。

整体看冯柳持有安迪苏期间的股价走势,估计他的赢利不会超过10%。

图13 (制图:境界投资)

图13是安迪苏2018年年报当中提供的蛋氨酸价格走势图。从这张图中可以看到,整个2018年,蛋氨酸价格都维持在2 ~ 2.5欧元低价区间。

这样的产品价格,自然也不会有什么好的经营业绩。

图14 (制图:境界投资)

2018年,安迪苏实现营业收入114.18亿,较上一年度增长9.81%。但是营业利润只有16.67亿,较上一年度下降29.96%。

2018年,国际油价维持在60美元左右的价格,最高时曾达到80美元。这一回,白马王子也没有了。

行业环境使然,谁也救不了安迪苏。

这样惨淡的经营业绩,股价又怎么可能涨呢?

比较一下两位神级人物在安迪苏上的操作。葛卫东是参与定增,醉翁之意是一级半市场与二级市场之间的差价。定增价13.50元,认购日期股价在17元以上。无奈股份锁定期间,赢创与新和成干架,结果把安迪苏给干死了。这是人算不如天算。

冯柳则完全是有钱任性瞎胡搞。2017十刀大期间,时任央行行长周小川在记者招待会上语惊四座:中国面临明斯基时刻。既然面临崩盘的危险,那么2018年更为猛烈的去杠杆自然成为首要任务。查券商通道业务,查银行委外资金,一轮双一轮的监管风暴无休无止。这直接让上证综指从3500点狂泻到2400点。在这种背景下,安迪苏的股价并没有出现明显下跌,始终在12元上下波动,主要是因为安迪苏还是值这个价的。虽然蛋氨酸价格已经跌到20000元每吨左右的水平,但是若要继续下跌也很难,基本上不太可能。如此低迷的价格,安迪苏好歹也还有16亿的营业利润(从这一点上说,我对安迪苏的赢利能力还是相当服气的),还是值12元的股价的。冯柳虽然买在了股价的低位,但是业绩没有起色,股价根本就不可能上涨。冯柳能够不亏钱,完全是侥幸。

可以看出,他不懂周期性行业股价由产品价格决定的道理。

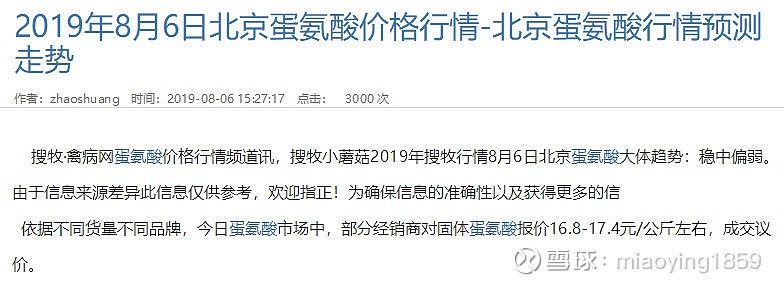

图15 (制图:境界投资)

图15是2019年8月6日最新的蛋氨酸报价。只要蛋氨酸价格不涨,安迪苏股价就不可能涨。什么时候你看蛋氨酸30000元/吨了,安迪苏股价翻倍也就是毫无悬念的事情。

葛卫东和冯柳的故事第三次告诉我们两个道理,第一,周期性行业,产品价格是决定股价的主要因素。第二,只要产品价格不涨,那么不管你是哪路神仙来坐庄——葛卫东算不上庄,冯柳绝对是一个明庄——都没用,股价不会涨的。

很多散户喜欢跟庄,猜测主力的做盘意图,但是他们不知道,崩盘亏钱的主力多了去了。早期的亿安科技、中科创业、德隆系就不说了,就是最近十年,出问题的主力也比比皆是。大成基金踩雷重庆啤酒,信威集团、康得新、长生生物也埋了许多基金在里面。像葛卫东、冯柳这样能够不亏钱全身而退,已属万幸。

所以,跟庄不如跟基本面,因为只有一个健康的基本面才是让人放心的。巴菲特为什么行走江湖几十年从来不崩盘?因为他只买基本面优秀的公司。准确地说,是在非常低的位置以非常便宜的价格买基本面非常优秀的公司。

5、最后的几个思考题

巴菲特投资中石油的模式能不能复制到中石化?假设中石化也有H股,巴菲特当时有两个选择,你认为他会投中石化吗?或者说,现在布伦特原油涨到100美元,我们能买中石化吗?

图16 (制图:境界投资)

鸡苗价格在今年上半年达到10元的高价之后,6、7月间曾快速下跌至2.5元左右的水平,随后又反弹到现在的7元。这样的价格波动对相关公司未来的业绩会产生什么影响?现在的养鸡类上市公司,还能不能买?

如果鸡苗价格再次跌回2元,那么融券做空——如果有券可融的话——养鸡类上市公司,会不会是一个非常好的策略?

最近某地的气化厂爆炸,股市为什么没有反应,没有出现浙江龙盛这样的快速翻倍的股票?响水化工厂爆炸和最近的气化厂爆炸区别在哪里?

并购专业户中国化工收购的那家以色列农药公司(它的产能是世界第一还是第二?叫什么名字?真的想不起来了,有知道的提醒一下),会注入到哪家上市公司呢?中国化工共控制了9家A股上市公司,排除已经重组过的安迪苏、沙隆达,已经控股权转让给银亿股份实控人的河池化工,还有6家公司,会注入到哪一家呢?