基金定投有哪些优点?基金定投获利原则?

基金定投的优点:

第一、定期投资,积少成多。对于大部分人来说,工资可能是唯一的收入来源,储蓄就变成了积累财富非常重要的一步,定投可以起到很好的强制储蓄作用。会从根本上改变你的储蓄顺序,一般的储蓄是收入扣减掉开支的结余,而这种情况下的开支弹性就可能变得非常大,这也是为什么会有越来越多的月光族。而当你设置了基金定投计划后,你的储蓄顺序发生了改变,首先要扣减掉需要定投的钱,然后才是考虑用结余的钱去进行其他消费。虽然看似小小的改变,得到的收获却是完全不同的结果。时间长了你还会发现,通过基金定投计划购买标的进行投资增值可以“聚沙成丘”,在不知不觉中积攒一笔不小的财富。

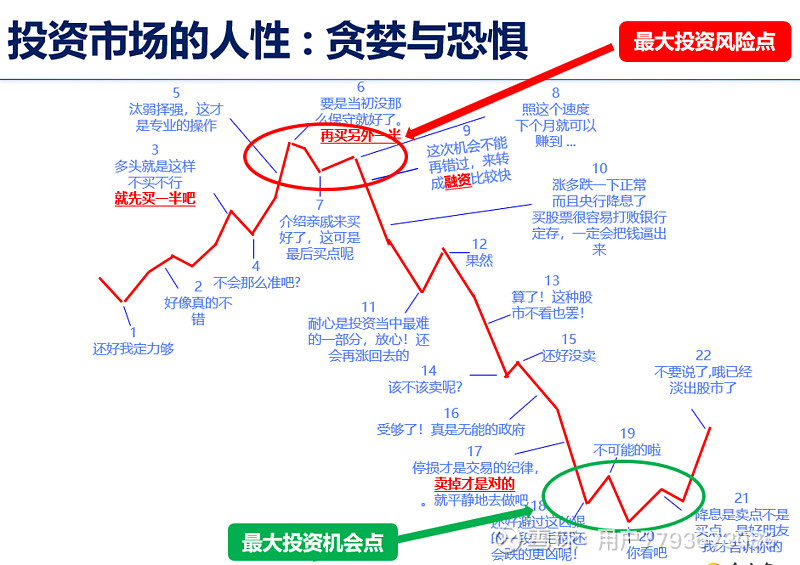

第二、不用考虑投资时点。投资的要诀是“低买高卖”,但要在投资时掌握到最佳的买卖点来获利却很难,正如股市流传的“要在市场中准确地踩点入市,比在空中接住一把飞刀更难”。为避免这种人为的主观判断失误,投资者可通过“定投计划”来投资市场,这样可以不必在乎进场的时点,不必在意当期的市场价格,无需为其短期波动而改变长期投资决策。

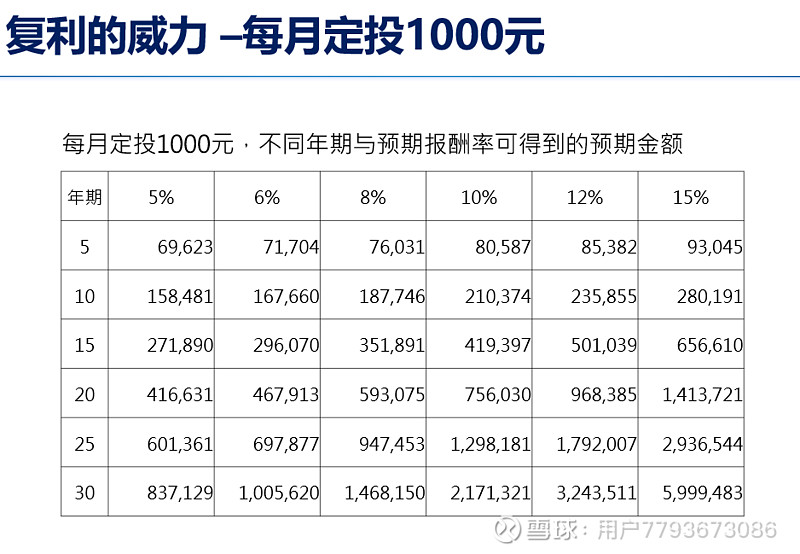

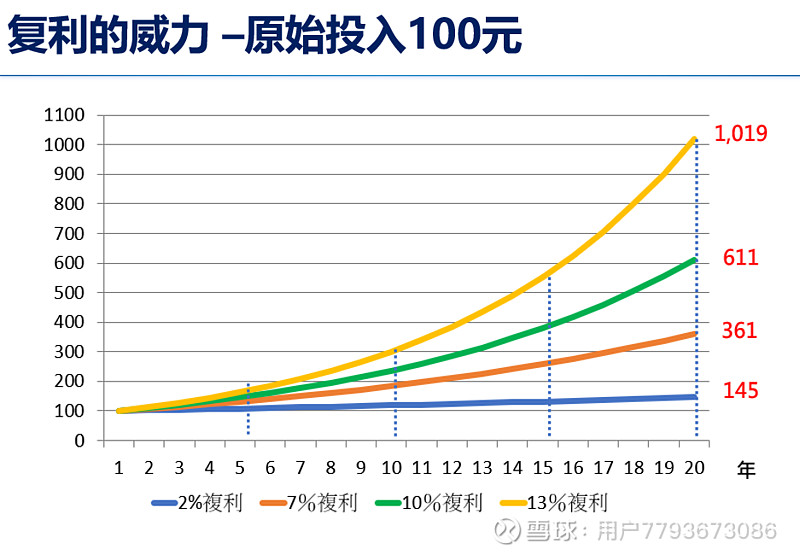

第三、平均投资,分散风险。资金是分期投入的,投资的成本有高有低,长期平均下来其实是比较低的,所以能够最大限度地分散投资风险。复利效果,长期可观。“基金定投计划”收益为复利效应,本金所产生的利息加入本金继续衍生收益,通过利滚利利滚利的效果,随着时间的推移,复利效果会越来越明显。定投的复利效果需要较长时间才能充分展现,因此不宜因市场短线波动而随便终止。只要长线前景佳,市场短期下跌反而是累积更多便宜单位数的时机,一旦市场反弹,长期累积的单位数就可以一次获利。

基金定投获利的原则:

1、设定理财目标。可以设定每个周/月定时扣款(资金额依据自身情况决定),净值高时买进的份额数少,净值低时买进的份额数多,这样可分散进场时间。这种“平均成本法”最适合筹措子女教育基金或退休基金等。量力而行。基金定投一定要做得轻松、没负担,曾有客户为分散投资标的而决定每月扣款50000元,但很短一段时间后就把投入的资金取了出来,这样就不符合基金定投计划的长期性要求。建议投资者最好先分析一下自己每月的收支状况,计算出固定能省下来的闲置资金,几百、几千元都是可以的。

2、选择有上升趋势的市场。超跌但基本面不错的市场最适合开始定投,即便目前市场处于低位,只要看好未来长期发展,就可以考虑开始投资。若个人对于标的的选择不太能把握,建议把专业的事情交给专业的人来做.

3、投资期限决定投资对象。定投长期投资的时间复利效果分散了股市多空、基金净值起伏的短期风险,只要能遵守长期扣款原则,选择波动幅度较大的基金其实更能提高收益,而且风险较高的基金的长期报酬率应该更胜过风险较低的基金。如果较长期的理财目标是5年以上至10年、20年,不妨选择波动较大的基金,而如果是5年内的目标,还是选择绩效较平稳的基金为宜。持之以恒,长期投资是定投积累财富最重要的原则,这种方式最好要持续3年以上,才能得到好的效果,并且长期投资更能发挥定投的复利效果。

4、掌握解约时机。定投的期限也要因市场情形来决定,比如已经投资了2年,市场上升到了非常高的点位,并且分析之后行情可能将进入另一个空头循环,那么最好就说明已经到了解约获利的时点。如果您即将面临资金需求时,例如退休年龄将至,就更要开始关注市场状况,决定解约时点。善用部分解约,适时转换基金。开始定投后,若临时必须解约赎回或者市场处在高点位置,而自己对后市情况不是很确定,也不必完全解约,可赎回部分份额取得资金。若市场趋势改变,可转换到另一轮上升趋势的市场中,继续进行定投。

5、信任专家。选择定投标的是可以咨询专家的意见,大的证券公司有自己的一套市场调研系统,对于市场上各公司的经营状况、未来预期会有更细致、准确的把握。并且开始定投时不必过份在意短期涨跌和份额数累积状况,在必要的时候也可以咨询专家的意见。解约时机、赎回时点也可以咨询专家意见。