分众是老唐困境翻转的案例,买入后套了2年,最大回撤50%以上,但又最后盈利50%以上。老唐当时是定性是对的,但是定量错了。换句话就是好公司,买贵了。

定性是公司好不好的问题,定量是够不够便宜的问题。分众是个优秀的二流公司(这个江南春自己说的,相对于腾讯是一流公司),分众的护城河,竞争力也是一直没变的。老唐这次投资的问题是开头定量错了,就是买贵了。

好的公司如果买贵了是赚不到钱的,或者说后面他是少赚不少钱的。今年的医药也是一样的故事。

定性分析

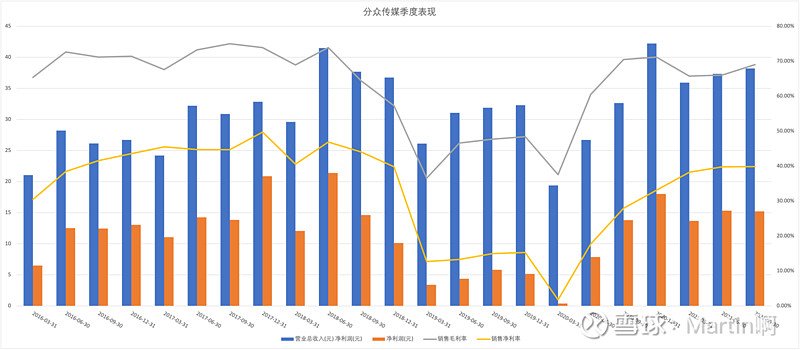

以下分众的优势从老唐18年写文章到现在穿越了19、20的中美问题和疫情影响,不但没有变弱,还变强了,比如优化了客户结构,增加了新点位,海外的扩张等。

分众的优势大、准、强、省、专

大:行业龙头,而且市场空间大

准:受众画像准,广告投放准

强:电梯里强迫观看,对于上游、客户、对手的强势(对客户分众掌握了主要的线下入口,每个物业掌握资源少对分众议价能力弱,其他对手也没有分众的规模效应)

省:电梯广告强制观看无需明星,而且分众费用也比线上便宜

专:专业,电梯广告由分众发明。

定量分析

对于定量分析(估值)老唐根据企业发展的情况和对广告行业的理解改了好几次以下是具体的估值。

18年是老唐认为广告行业会每年增长,出现了中美问题时,他还认为广告主会加强投资国内市场。所以早期用的是线性外推的现金流折现法估值。结果是危机来时广告主先想的是防守并砍掉广告。导致估值偏离了,股价也大跌了。

后来19年认识到了广告行业的周期性,改为席勒10年平均利润法估值。把广告行业的周期波动考虑在估值里了。

19年后老唐发现分众的问题也没卖出是因为分众是买贵了,而不是买错了。当跌下来的时候分众已经不贵了,问题没有了,就不必卖了。但是如果发现买贵了后,分众还没大跌,是应该马上卖出,然后等符合新估值时再买回。

估值变化记录:

一、18年6月,年化回报估计在12%~18%之间,三年后估值预计2500亿

合理估值:1050-1250亿

买点:1050-1250亿,对应7.3-8.7元,老唐直接在合理估值就开始买了

卖点:当年利润对应50pe,

二、19年10月,推测2020年净利润在35亿左右。营收增速约16%,净利润增速约75%。按照25倍市盈率估算当年估值。

合理估值:875亿

买点:600亿,对应股价4.17元

卖点:1400亿,对应股价9.72元

三、20年8月,席勒法,10年平均利润30亿

合理估值:30亿 x 30pe=825亿

买点:825亿 x 0.7=578亿,对应股价4.02元

卖点:825亿×110%×150%=1360亿,对应股价9.44元

四、20年10月,席勒法,十年平均利润34.8亿

合理估值:34.8亿 x30= 960亿,

买点:960亿x0.7=670亿对应股价约4.6元

卖点:960亿×110%×150%=1585亿,对应股价10.8元

五、21年7月底,判断周期弱化,55亿为当年利润

合理估值:55亿×25=1375亿

买点= 55亿×25×70%×110%/146.78=7.21元

卖点:55亿×25×150%=2060亿

六、21年底,席勒法,21年业绩61亿,13年-22年平均利润43亿

合理估值:43亿×25=1075亿(四舍五入为1100亿)

买点:1100亿x 0.7=770亿,对应5.34元

卖点:1980亿,对应股价13.75元,他这个是沿用之前的。

老唐的买卖记录:

以18年8月买入为起点,21年1月卖出大部分为终点看。这次投资持续差不多2年半,盈利57%,年化收益28%左右。在老唐买入后几乎是套了2年多的时间,最大回撤50%+。

老唐能困境翻转的原因有2个,一是留有足够安全边际,二是有良好面对市场波动的能力

一、安全边际

①不使用超过25%以上的增长率,防止过度乐观(当时如果看数据,前几年的净利润增长率都是30%+的)。

②在三年估值的50%以下买入,最多输时间。

③起码持有3年以上,因为一般三年有一波牛市,万一真看错了,还有牛市帮忙解套。

二、面对市场波动的能力

当买的股票大跌50%时还能稳住心态,重新理性分析公司,而不是被股价的涨跌指导买卖,是一件很难的事。被深套过的朋友都应该明白,在最底部时,就算道理很明白,还是会难受啊。这个还是要靠长期的投资经验练出来的,而不是简简单单看两下书可以学会的。

未来:

目前看分众的营收、利润已经回到19年之前的水平了,一切向好。目前我持有分众,成本7.1元,一年内卖点套用老唐的13.75元,对应1980亿市值。