$百度(BIDU)$ $京东集团-SW(09618)$ $网易-S(09999)$

港股复盘

恒指高开164点见29,550点半日高位後向下,尾市跌幅扩大至678点见28,707点,最终全日跌645点或2.2%,收28,739点;国指跌167点或1.5%,收11,172点;恒生科技指数跌183点或2.1%,收8,456点。大市全日成交总额2,254.76亿元,沪、深港通南下交易录得净流入金额分别为8.77亿及39.57亿元人民币。

【胖猫点评】恒指周五下跌600多点,一周涨幅全部抹平。同时周五美国10年期债息创一年新高,直接导致港股尾盘跳水,高估值的消费股和科技股受压较大。恒指初步支撑位在28200点,如果下周跌穿这个位置,技术形态会严重恶化,短线下周走势不利。从中长线看,依旧不能乐观,恒指连续两周放量下跌,本周周线图锤子线,后市继续震荡下跌概率较大,不宜重仓抄底。

港股打新

股票名称:百度集团-SW (09888.HK)

最高公开发售价:295.00港币

总市值:8,183.68亿港币

发售股数:95,000,000股(1,900,000手) 其中:公开发售股数4,750,000股(95,000手,可予重新分配最大为228,000手)

募资总额范围:约280.25亿港币

公开发售募资额:约14.01亿港币

联席保荐人:Merrill Lynch(Asia Pacific)Limited、中信里昂证券资本市场有限公司、高盛(亚洲)有限责任公司

稳定价格操作人:Merrill Lynch (Asia Pacific) Limited

一手入场费:14,898.64港币

申购日期:2021年03月12日——2021年03月17日 09:29:59

交易日期:2021年03月23日 09:00:00

绿鞋机制:有(绿鞋金额:42.04亿港币)

百度投资价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

指标一、公司财务状况分析(胖猫评分8分/10分)

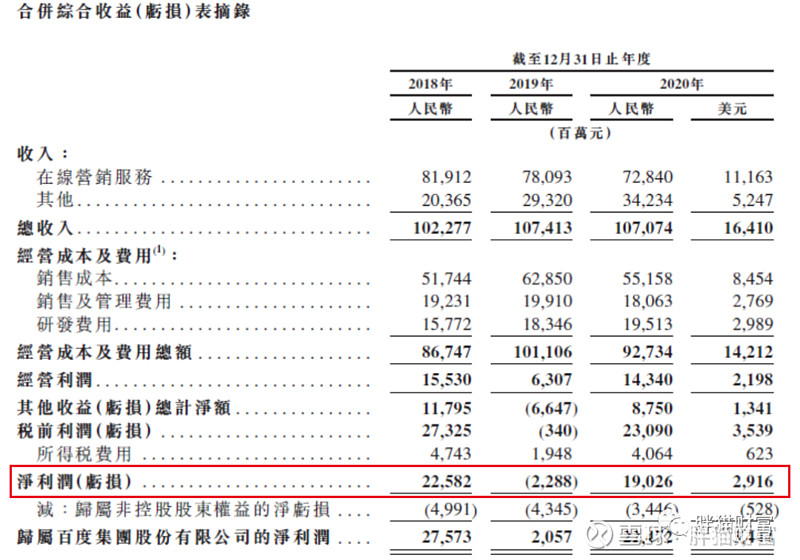

财务状况:截至2018年、2019年、2020年12月31日止年度,总收入保持稳定增长至人民币1,070.74亿元;百度核心业务稳定增长;百度App的MAU及DAU录得大幅度增长;经营利润先减小后翻倍增长;资产总额呈上升态势;权益总额增加;年末现金、现金等价物及受限制资金增加。

【胖猫分析】

1、从盈利水平看,百度营收增速缓慢,净利润波动较大,不影响百度宽护城河,同时深受ARK女股神青睐

2018年、2019年及2020年,百度的总收入分别约为人民币1022.77亿元、1074.13亿元及1070.74亿元(164.10亿美元),相应的同比增速约5.0%、-0.3%,可见2020年度略有下降。归属母净利润分别约为人民币275.73亿元、20.57亿元及224.72亿元(34.44亿美元),相应的同比增速约-92.5%、992.5%,波动性很大;净利率约27.0%、1.9%、21.0%。

2、从收入结构来看,传统在线营销服务收入逐渐下降,新兴业务收入蒸蒸日上,未来人工智能,自动驾驶新兴技术想象空间巨大

百度其他业务的收入则持续上升,预计未来这一趋势会得到加强,尤其在人工智能、云服务、自动驾驶等业务的变现潜力逐步显现出来之后,届时将会对业绩产生很强的爆发力。

指标二、行业前景及IPO表现(胖猫评分8分/10分)

【胖猫分析】

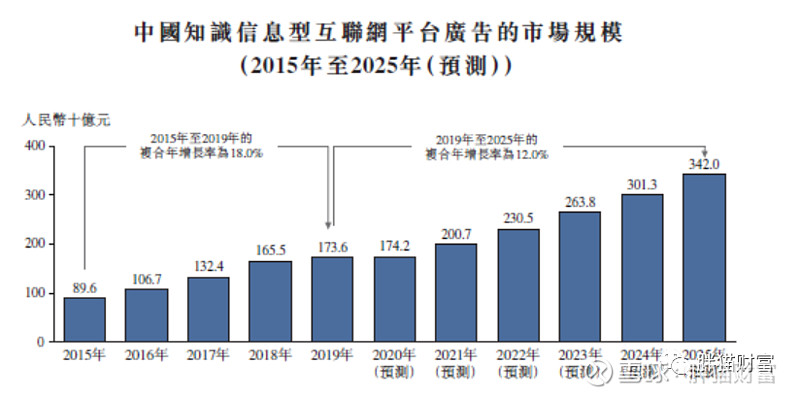

1、传统业务知识信息型互联网平台,依旧是百度收入大头,未来市场空间依旧较大,未来年化复合增速12%以上

作为知识信息型互联网平台来讲,在线营销服务未来的市场增长空间依旧不错,2019-2025年的复合增速继续保持两位数以上。虽然整体广告市场增速在放缓,但每年中国信息流广告市场规模均有较高幅度的增长,该趋势将会随互联网的良性发展而持续向好,现已成为主流广告投放的主要承接模式,未来潜力较大。

2、新兴业务人工智能,云服务、智能驾驶行业发展潜力巨大,是未来百度核心竞争力

人工智能、云服务市场、智能驾驶行业等百度涉及的主要领域则是方兴未艾,发展潜力无限,非常具有想象空间,是百度的核心竞争力,将会是未来百度与阿里巴巴、腾讯控股等曾经同一地位的BAT三巨头相抗衡,缩小发展差距的发动引擎和有力助推器。

指标三:新股中签率预估评分(评分16分/20分)

【胖猫分析】从中签率角度看,由于此次百度一手入场费14,898.64港币,入场费定价比较高。百度此次申购人气还不错,预计申购人数在10-20万人左右比较合理,根据AIPO数据预测最终超购不会超过100倍。此次百度预计一手中签率在30%-40%左右,中签水平较低,预计甲尾申购20手以上能稳中1手。

指标四:保荐人往绩评分(评分16分/20分)

第一保荐人:美林远东

【胖猫分析】

本次上市由Merrill Lynch (Asia Pacific) Limited、中信里昂、高盛(亚洲)有限责任公司联席保荐,美国银行旗下的美林远东担任价格稳定操作人。第一保荐人为美国银行旗下的美林远东,2020年以来共有10个项目,暗盘与首日均是9正1负,业绩优秀。

指标五:基石投资者评分(胖猫分0分/20分)

无

指标六:超额认购倍数(胖猫分10分/20分)

【胖猫分析】近期打新市场情绪有所回落,加之近期港美股市场行情也深受美国债息走高影响,此次百度上市行情也有很大不确定因素,但整体中概股回归市场表现不错,预计超过不会超过100倍。

指标七:估值水平评分(胖猫评分6分/10分)

百度2020年度约224.72亿元人民币的净利润,折合约268.86亿港元,计算得出静态市盈率(PE)约为30.44倍。截至2021年03月11日美股收盘,百度静态PE约309.4倍,TTM市盈率约26.54倍。

同在美上市的中概股互联网同行方面,阿里巴巴的最新静态PE约30.91倍,TTM市盈率约26.75倍;京东的最新静态PE约80.48倍,TTM市盈率约18.60倍。相比同行,百度的发行估值并不算很便宜。

胖猫新股评分汇总:百度投资价值评分合计——64分

新股申购评级:

积极申购:综合评分总得分 ≥80 分

尚可申购:70 分 ≤ 综合评分总得分 <80分

谨慎申购:60 分 ≤ 综合评分总得分 < 70 分√

放弃申购 :综合评分总得分 < 60 分

胖猫点评

对于回归中概股,料百度会和前几只类似,存在同样的问题就是港股上市同时也会有美股价格对照,所以涨跌幅没有很大的想象力。

回港二次上市的中概股招股价,相比美股都有所溢价,这是为了防止招股价设置得太低,美股那边的投资者觉得吃亏了抛售砸盘。所以不用太在意现在的溢价招股价,基本就是个占位价。这些公司都没有设招股价下限,最终发售定价将参照定价日前一个交易日在美股那边的收市价,最终定价肯定会较美股那边有一定折让,预计百度的最终发行价相对美股的交易价格会有5%以上的折扣,不然大家直接去美股那边买好了,来港股认购看中的就是这一点折价套利空间。

从长期投资角度看,回归港股,百度的价值有望得到重估。百度依旧是中国最大的搜索引擎公司,大名鼎鼎家喻户晓,业内地位稳固难以撼动;同时,十年来公司在AI技术、云服务、自动驾驶等方面的潜力开始被市场赏识,蕴藏着无限的爆发空间,中长线投资价值很高。

短期从IPO的角度看,该股有绿鞋机制,无基石,盘子较大。保荐人团队整体实力较强,胖猫整体对百度暗盘和首日股价表现持中性稍偏正面的态度,然中概股回归由于受美股市场价格空间限制,料波动幅度会相对有限,如果赶上美股回调,存在一定破发风险。

胖猫建议大家不要重仓参与,谨慎购买,为降低成本,现金认购是可行的,但最终涨幅大概在5%左右,吃点小肉还是可以的。