$贝康医疗 - B(02170)$ $锦欣生殖(01951)$ $华大基因(SZ300676)$

在生物科技发展如火如荼的今天,又一辅助生殖领域的独角兽来袭,就是贝康医疗。今天就来分析下贝康医疗-B(02170.HK)吧,已开启招股申购,申购截止时2021年2月1日。下面胖猫第一时间为大家分析贝康医疗打新价值及申购策略。

1、招股概况

股票名称:贝康医疗-B(02170.HK)

招股价:26.36-27.36港币

总市值:70.30亿-73.00亿港币

发售股数:66,667,000股(133,334手)其中:公开发售股数6,667,000股(13,334手;可予重新分配最大为66,670手)

总募集范围:约17.57亿-18.24亿港币

公开发售募资额范围:约1.82亿港币

保荐人:中信里昂证券资本市场有限公司

稳定价格操作人:中信里昂证券有限公司

一手入场费:13,817.85港币

申购日期:2021年01月27日——2021年02月01日 09:29:59

交易日期:2021年02月08日 09:00:00

绿鞋机制:有(绿鞋金额:2.74亿港币)

基石:有,7名基石

2、贝康医疗打新价值分析

胖猫分析新股系列会对每一个港美股新股,根据公司财务状况分析,行业前景及IPO表现,新股中签率预估,保荐人往绩,基石投资者、超额认购倍数及估值水平七大指标,综合评级新股的投资价值。

公司概况

苏州贝康医疗股份有限公司为中国辅助生殖基因检测解决方案的创新平台。相较基于荧光原位杂交(FISH)及定量聚合酶链反应(qPCR)技术的其他PGT-A产品,集团的PGT-A试剂盒可以在植入前筛查胚胎中的非整倍体(一种经常与试管婴儿(IVF)植入失败相关的染色体疾病),是首个也是唯一已获国家药监局批准的三代试管婴儿基因检测试剂盒。

指标一、公司财务状况分析(胖猫评分6分/10分)

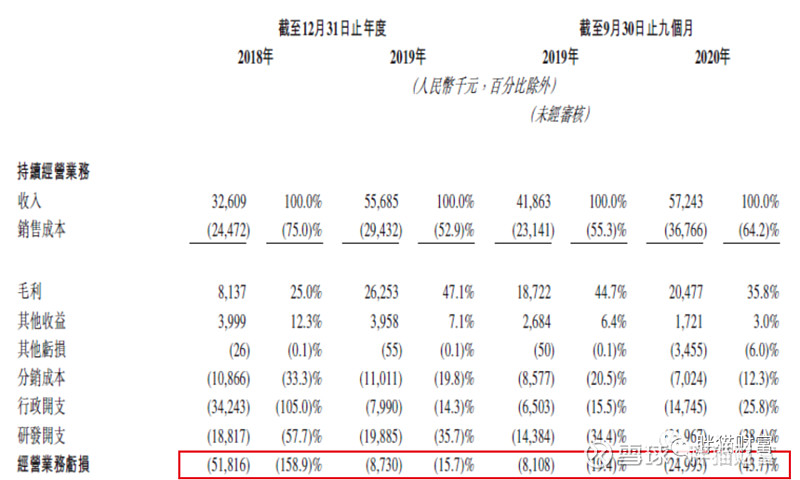

财务状况:截至2018年及2019年12月31日止两个年度,收入增至5.57亿元;从未盈利,并产生亏损净额;现金及现金等价物逐年增加;流动比率及速动比率维持稳定水平。

【胖猫分析】

1、从业绩水平看,毛利率水平较高,营收不及预期,亏损持续扩大

贝康医疗于2019年,只用于有限科学研究目的的PGT-A产品的销售额同比增长了126.8%至1797.8万元。2020年前9月,在受疫情冲击下,PGT-A产品仍取得了35.48%的营收增长率,营收金额为1561.4万元。该产品毛利率极高,2020年前9月毛利率达到了48.2%。

贝康医疗在研发上的持续投入,以及产品暂未在行业有资质的医院实现100%商业化,导致公司收入不及预期,亏损日益增加。招股书显示,2018年、2019年贝康医疗的净亏损分别为1.58亿元、5.34亿元;2020年前三季度的净亏损为8.52亿元。也即是说,从2017年至2020年9月30日,贝康医疗累计亏损15.44亿元。

2、从现金流看,公司现有资金难以支撑后续研发,急需上市补血

每年几千万元的营收,很难弥补公司对资金的需求,现有资金也不能支撑后续研发。招股书显示,截至2020年6月30日,公司的流动资产净值仅为7760万元。2018年、2019年贝康医疗的研发成本分别为1881.7万元、1988.5万元,分别占同期收入总额的57.7%、35.7%;2020年前三季度研发成本为2196.7万元,占收入总额的38.4%。

贝康医疗难掩资金方面的尴尬境况。由于将在研发、推动产品开发以及产品商业化方面花费大量资金,目前现有的现金及现金等价物不足以令公司完成所有产品的开发或商业上市。

3、从业务模式看,营收依赖非核心产品NIPT试剂盒,核心产品PGT-A试剂盒四项专利均未获批,未来竞争激烈

公司营收来源主要是NIPT试剂盒,以及2020年4月开始销售的PGT-A试剂盒,但作为核心产品的PGT-A试剂盒目前的四项专利都还未获批。此前,国家知识产权局甚至驳回过PGT-A试剂盒的部分专利申请。

若一直没有专利,贝康医疗的PGT-A试剂盒在未来可能会面临更多竞品的竞争,以及知识产权方面的风险

指标二、行业前景及IPO表现(胖猫评分8分/10分)

【胖猫分析】

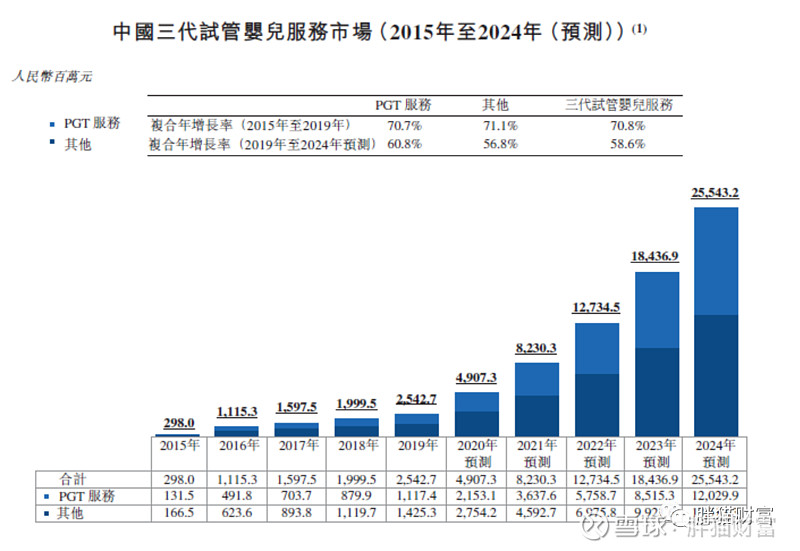

1、从赛道看,受三代试管婴儿治疗的推动,中国对PGT的需求正在快速增长,行业前景良好,这也是资本最核心的考量因素

从行业前景和竞争格局来看,受三代试管婴儿治疗的推动,中国对PGT的需求正在快速增长,中国PGT试剂市场预期未来数年迅速提升。行业竞争格局良性,除贝康医疗外,仅有2家企业在研相关产品,进度落后贝康医疗2~3年。

资本最核心的考量因素还是第三代辅助生殖技术的广泛应用前景,作为实现‘优生优育’的辅助技术,辅助生殖技术的广泛应用是大势所趋,因而依附于此技术的基因检测赛道获得资本认可也是符合逻辑的。

2、从竞争格局看,贝康医疗拥有首个也是唯一获国家药监局批准的三代试管婴儿基因检测试剂盒,具有先发优势

贝康医疗拥有首个也是唯一获国家药监局批准的三代试管婴儿基因检测试剂盒,具有2~3年的先发优势,且后续产品组合丰富,全面覆盖整个生殖周期,成长动力充足。

指标三:新股中签率预估评分(评分14分/20分)

【胖猫分析】从中签率角度看,由于此次贝康医疗入场费13,817.85港币,入场费定价偏高,单手500股,可分配手数最多只有133,334手,供货较少。贝康医疗所处赛道前景良好,具有稀缺性,备受资本青睐。预计申购人数在40-50万人左右比较合理,目前市场申购热情较高,最终超购会超过100倍。此次贝康医疗预计一手中签率在3%-5%左右,中签水平较低,预计申购80手以上能稳中1手,由于此次贝康打新和快手,心通装车,市场普遍缺额度,乙头分配可能超预期,预计分配6-8手。

相比快手而言,心通一手中签率相差不大,但心通稳中一签的档位明显优于快手,乙头计息天数少,分配手数多,性价比高。

指标四:保荐人往绩评分(评分12分/20分)

【胖猫分析】本次上市由中信里昂保荐。近两年共保荐了25家企业上市,暗盘录得14涨2平9跌,首日16正3平6负,迄今破发的有6只。今年以来共有10个项目,暗盘6涨4跌,首日6正3平1负,至今破发的有2只,保荐新股有涨有跌,整体胜率较高。

指标五:基石投资者评分(胖猫分16分/20分)

【胖猫分析】引入的6名基石投资者,合计认购9000万美元,其中OrbiMed Funds、Lake Bleu Prime、CRF、AHAM、 WinTwin、Foresight Funds 及IvyRock Funds认购额分别为2000万美元、2000万美元、2000万美元、1000万美元、1000万美元、500万美元及500万美元。基石阵容豪华,都是知名投资机构。按中间价计算占比约39.1%,且设六个月禁售期,比例较高,设六个月禁售期,凸显资本市场对贝康的青睐。

指标六:超额认购倍数(胖猫分16分/20分)

【胖猫分析】最近打新市场情绪高涨,快手又掀起万人空巷,额度难求的浪潮。目前贝康医疗市场申购热情较高,预计最终超额认购会超过100倍。

指标七:估值水平评分(胖猫评分8分/10分)

按全球公开发售后的266,667,000股股本计算,公司市值为70.30亿-73.00亿港币。相比前期探路者而言,国内最大的辅助生殖民营机构锦欣生殖市值为418亿港元,在国际市场旺盛的需求之下,通过收购等方式更是成为美国西部第一的辅助生殖医疗机构;国内基因检测领域的华大基因和贝瑞基因,截至1月26日市值分别为631亿元128亿元,市值在同行业处于偏低水平。

由于公司尚未盈利,不适用PE估值法,可以从市销率方面对公司进行估值。乐观估计公司PGT试剂盒系列产品在2025年峰值销售额可达12亿,采用市销率法估值,对标A股基因测序龙头企业华大基因(300676.SZ),取9倍P/S,胖猫认为公司的合理市值在100亿以上,招股市值吸引。上市后的股价约10%-30%增长空间。胖猫认为贝康医疗此次发行估值尚有诚意,估值水平上看给二级市场留了一定水位。

胖猫新股评分汇总:贝康医疗投资价值评分合计——80分

新股申购评级:

积极申购:综合评分总得分 ≥80 分 √

谨慎申购:60 分 ≤ 综合评分总得分 < 80 分

放弃申购 :综合评分总得分 < 60 分

3、胖猫点评

从行业前景和竞争格局来看,受三代试管婴儿治疗的推动,中国对PGT的需求正在快速增长,中国PGT试剂市场预期未来数年迅速提升,行业竞争格局良性。同时贝康医疗拥有首个也是唯一获国家药监局批准的三代试管婴儿基因检测试剂盒,具有2~3年的先发优势,且后续产品组合丰富,全面覆盖整个生殖周期,成长动力充足。

从市场情绪看,辅助生殖是热门细分领域,目前上市公司较少,标的具有稀缺性。参考辅助生殖医疗服务企业锦欣生殖(1951.HK),IPO首日股价涨超15%,且近期股价表现亮眼,预期贝康医疗上市后也会受到市场青睐。

综合考虑中国辅助生殖基因检测市场的快速增长前景,公司领先的PGT 产品,优质的产品线,以及获得顶尖资本青睐,胖猫看好公司的长期发展。由于贝康招股时间与快手(1024.HK)和心通医疗(2160.HK)两个热门IPO 有所撞期,市场普遍缺钱,贝康孖展额度少,因此中签率会较高,尤其是乙组性价比会更高。

短期从新股申购的角度看,盘子在同行业中偏小,有绿鞋机制,有Pre-IPO投资者,6名基石认购约40%公开发售股份,阵容豪华。第一保荐人中信里昂业绩一般。估值方面也很有诚意,给二级市场留了一定水位。综合各方面情况看,该股有较高的认购价值,胖猫对贝康医疗上市后表现持积极乐观的态度。

4、申购策略

甲组:贝康医疗由于市场缺钱,由于贝康确定性也比较高,甲组最优策略是单户尽量融资上,抢不到额度就现金拖拉机铺开,最大化综合中签率。

乙组:有条件小伙伴尽量上乙头,此次贝康市场额度很少,乙组性价比会很高,且计息天数少,最终乙头分配估计6手-8手,相当不错。

------------------------------------------------------------------------------------------------------

雪盈证券2021年最新开户福利链接

>>>点击开户<<<

通过上方链接开户可获得的优惠如下:

活动时间: 2021年1月1日-3月31日

一牛迎新见面礼

最高可得4988港币

新用户完成注册成功开户,享价值66港币返佣卡交易大礼包

二牛送财入金礼

最高可得4988港币

入金2-10万HKD,送266HKD现金+$10返佣卡

入金10-25万HKD,送466HKD现金+$10返佣卡*2+30HKD返佣卡*2

入金25万HKD+,送788HKD现金+$10返佣卡*2+30HKD返佣卡*2

三牛送金大资产加送

最高可得4988港币

入金100万-199.99万HKD,送1000HKD现金

入金200万-299.99万HKD,送2000HKD现金

入金300万-399.99万HKD,送3000HKD现金

入金400万HKD+,送4000HKD现金

额外福利免费领

打新利率约2-4%左右;

打新支持最高10倍融资打新;

可同时交易美股、港股等全球100多个市场;

全国协助办理境外卡,门槛更低,速度更快;

入金享受永久港股L2,美股L1,美股期权实时行情;

可投资全球 68 个地域 124 个品类 2300+ 只ETF;

雪盈支持多币种出入金!港股低至万三,美股低至0.003美元/股。2021年1月6日,雪盈证券PC版更新1.2.0版本,可支持雪球社区功能,看帖盯盘两不误。欢迎体验~

>>>点击开户<<< 另开户后可通过胖小猫渠道全国免费预约办港卡,>> 点击预约办港卡<<

作者:胖猫财富

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负

作者:胖猫财富

链接:网页链接

来源:雪球

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。