在股市,有很多的指标去可以去评估一家公司的估值的高低,其中就包括PE,PB,PEG,ROE等,但是每一项只能作为单一维度的评估,并且是在动态变化,只能作为参考,想要做好一笔投资,更重要还是要理解所买入的公司。

还是那句话“买股票就是买公司”,这决定了你进入股市是想挣公司的钱还是市场的钱。

上面提到的几种指标都是可以用来辅助判断一家公司的优劣,如果一定要去评估哪一项指标更加重要,那我的选择一定是ROE,也就是净资产收益率。

原因也很简单,ROE是评估你投入资金的回报率。

一家公司的ROE是15%,假如公司的净资产是100元,也就意味着公司可以靠着100元的净资产挣到15元的利润。

查理芒格说过“长期来看,你的投资收益大概就是等同于一家公司的ROE。”

有了这个前提,难道我们去筛选一下数据,把各家股票的ROE从高到低排序一下,买入高的就行?投资肯定没这么简单。

我们还需要确认两个问题:

1,如果一家公司的ROE很高,原因是什么?

2,这个高ROE是否可以长期保持。为什么?

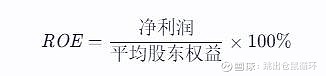

我们先看一下ROE的计算公式:

所以简单回答第一个问题,净利润作为分子,分子越大,ROE就越大。

注意,这里其实说的是净利润而不是净利润率。

一家公司如果能靠少量的净资产去赚大量的净利润一定有背后的原因:

1,公司能赚钱的资产无法体现在净资产(报表)里,比如品牌知名度,转换成本等。用巴菲特的观点来看,这就是企业的护城河。

这里拿茅台的报表来举个例:

2023年茅台的归属于股东的净资产为2237亿,净利润为747亿,简单计算,茅台23年的ROE为33%。

一家公司的ROE能常年保持超过15%就算是非常优秀的企业了,而茅台常年可以保持30%以上。

事实上,如果把茅台账上并不产生经营效益的那一千多亿的现金分掉,茅台的ROE会更加逆天,多余的现金只会拖累ROE。

2,再看第二种方式,也就是公司借款上杠杆经营导致的高ROE,比较常见的行业有银行和地产。

这里拿招商银行的报表来举个例:

2023年招行的归属于股东的净资产为10857亿,净利润为1466亿,简单计算,招行23年的ROE为13%。

这里不评价哪种企业更好,不懂不做。只是讲解一下ROE的来源。两家ROE一样的企业背后的来源不一定一样,企业的经营风险也不一定一样,我们还是需要在自己的能力圈范围之内投自己能看明白的公司。

最后还想提一个点,那假如茅台的ROE是33%,那是不是意味着我现在买入茅台长期就能获得33%的投资收益?

想多了,肯定不是,最起码短期不是。

原因很简单,现在茅台的市值大约19000亿,也就是市净率约为8.5。

也就意味着你按现在茅台的股价买入,相当于买入1元的净资产你要付出8.5元价格。

所以现价买入的真实ROE是:33%÷8.5=3.8%。

怎么说,只能约等于无风险收益率。

那从ROE的角度来看,茅台还值得投资吗?

我的答案一定是可以投资的,前面提到如果一家企业能以极少量的净资产获取大量的利润,那一定是有一些无形资产没有办法记录到报表里,巴菲特也把这称之为心理商誉。

从这个角度看,茅台的市净率是要低于8.5,同时,茅台酒作为供不应求的产品,茅台的经营一定还会保持稳步增长。

公司的分红也会不断的增加,带来的是投资成本的下降,等到那一天你的投资成本降到与净资产一致的时候,那就能获得与企业一致的ROE。

所以在定量之外还需要加上对公司的定性分析,也就是你对于公司的发展经营的理解。

这也就是芒格提到的,长期来看,你的投资收益就等同于公司的ROE。

以上只是我对于ROE粗浅的理解,不对之处感谢指正。