还是抽出一点时间看看同仁堂科技和同仁堂国药,这两位最近在港股跌到爹妈都不认了。

一、看看最近发生了什么

先看看儿子国药的走势:嗯怎么还能有两倍的市净率!

再看看同仁堂科技的走势:已经跌破净资产,破产清算价格又出现了。

各位,同仁堂三家上市公司,对于管理和经营完全可以诟病和抨击,但是355年的历史已经证明这是一家不死鸟公司啊,最奇葩的是,四月份也是同仁堂庆生月份,这不是开了一个历史的玩笑吗?

同仁堂科技上市时间虽然端,但是这个品牌和资产可都是和股份一样,都是来自遥远的1669年啊。![]()

二、同仁堂科技经营数据没有变差

同仁堂科技最近的下跌,貌似像某些大咖所述,经营完蛋了,一蹶不振,等待科技的是无情的暴跌。

看看数据是否如此,验证一下呗:

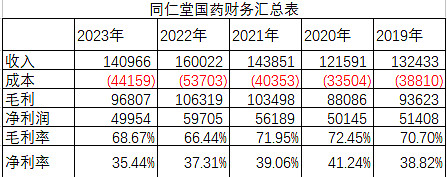

(一)同仁堂科技合并财务数据

科技是同仁堂国药的老子,儿子的经营数据是合并在科技的报表里面的。

上表可见,无论归母净利润还是营业收入,都是妥妥的优等生啊,五年时间都是在增长,这期间可是经历了经济调整和疫情的影响啊,看数据和股价走势这是两个世界的赶脚啊!

(二)同仁堂国药的历年财务数据

作为儿子,经历了23年的强行推货和渠道退回,弄得管理层都变动了。同仁堂股份都说国药四季度利润下降,但是这么大的事在财务报表上面也就是一朵小浪花啊!

经营动作上的徘徊是有的,但是暴跌是没有的。稳定这个词没有听说过,上面的数据就是啦!这就是355年历史公司的自信了,倍市场放大的错误在大的历史底蕴衬托下根本不算什么。我投资的东阿阿胶刚刚经历了渠道退货的周期,阿胶在数据上的反映可比同仁堂国药强烈多了。

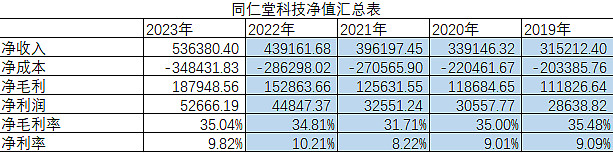

(三)同仁堂科技历年净值表现

即然科技的数据包含国药的成分,那么我们只需要简单剔除一下合并的数据,虽然这之间有关联交易应该剔除,简单加减不那么准确,但是只要核心趋势表达出来就好啦。

思路:科技合并数据-国药合并数据=科技本身经营数据

数据上面看,2019-2023年科技本身的经营情况是持续在变好的,表现在营业收入增长70.16%,而且是逐年递增的,成本受到原材料和薪酬等的影响,成本虽然增加也达到71%,但是净利润以更快的速度(83.9%)得到了增长。同仁堂科技自身是在稳稳的增长的,在这个大环境下,这五年有哪家上市公司达到了这个标准。

科技与股份类似,收入和净利润受到产品结构的影响,不同中成药的毛利率是不一样的,高毛利产品会对毛利率有正面影响,低毛利率产品有负面影响,但是科技正在试图平衡这种结构的影响,我想说他们做的还不错。

三、同仁堂科技和国药经营上的几个事项点评

1、现在同仁堂科技和同仁堂股份的董事长都是邸淑兵,这个动作背后还是有点深意的,简单看,就是科技和股份有更好的协同,毕竟这两块资产虽然归属两家上市公式,但都是同仁堂在大陆中成药的经营主体,都是同仁堂的核心资产。片面追求股份的高速增长而忽视科技的利益应该不是追求的目标。

根据最新的中成药份额,同仁堂科技和同仁堂股份的安宫牛黄丸市场份额相符,虽然可能有等级不同之分,但是背后的无形之手可以看到。如果用安宫牛黄丸代表两家公司的价值的方面,科技是1(0.5大陆市场+0.3香港市场),股份也是大致份额的。当然,股份其它药品的含金量是高于科技的,科技有一堆低客单价药品。这部分完全是走量摊销成本的。

2、同仁堂国药弄巧成拙,本来用来对冲疫情的灵芝孢子粉没有按照预定路线行走,即使如同仁堂的品牌高度,也不能生生搞出来一套不被市场接受的产品,但是同仁堂国药的根基没有弱化,海外部分的安宫牛黄丸优质资产的属性没有丝毫动摇。后疫情时代和老龄化时期,国药会缓过来的。个人有一点怀疑,从财务数据上看,国药的坏账可能还没有彻底解决掉。但是国药的历史股东回报率为20%,在三家同仁堂系公司中是最高的。但是国药的管理层没有想好自身的商业逻辑,产品海外拓展没有突破,这些方面才是有压力的点。

3、回到我们的正题,同仁堂科技基本面没有变差,而且还在上升的周期道路上,随着新工厂产能的释放,收入和利润的增长是一个必然的逻辑。这一波估值杀,国药感冒但是科技吃药。简直是莫名其妙。由于国药的调整接近尾声,香港市场的复苏也是一个只需要等待的问题,那么面临科技自身的成长被低估和国药调整完成的双重拉力,未来再加上估值情绪的影响,同仁堂科技的戴维斯三击是可以强烈预期的。

经济调整的影响下,传统中药上市公司还是稳定的预期,持续的成长应该是在追求稳定投资者的最佳选择,特别是当看到同仁堂科技0.79倍的市净率,不到10倍的市盈率。哦提醒一下,同仁堂股份这两个数据分别是市净率4.43和市盈率34.68。说了这么多,还“要啥自行车 ”

但是短线客不要受影响,因为东阿阿胶的复苏都需要7-8年时间,科技的复苏可能也时间不短。雪球在科技上面的投资者城头变幻大王旗很多次了。哦对了,港股通想买也买不了,这些投资者只能看空的。