多年之后,面对新发布的中证A50指数,很多投资者都会回想起,第一次听到核心资产这个名字的二零一九年。

在2019年,随着中美关系的相对缓和以及美联储加息周期的结束,A股从2018年的阴霾中彻底走了出来,虽然中间也经历了2020年初口罩事件的宽幅震荡,但仍然一路涨到了2021年,而在这两年的上涨当中,核心资产无疑是市场上中的焦点。先科普一下,核心资产指的是各个行业的龙头公司,当时还有其他的名字,比如茅指数、大盘成长股、白龙马、基金抱团股等等。

时间进入2021年春节,伴随着牛年遇牛市的美好期许,核心资产的行情也走到了终点,一路跌到现在,大多股票被腰斩,投资其中的基金也给投资者们留下了深深的痛苦。而我这篇文章也是想以史为鉴,分析一下核心资产的未来究竟如何,投资者持有的基金该怎么办?

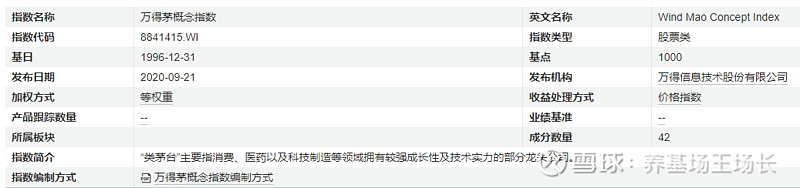

发生在2019年A股的核心资产行情,其实在50多年前的美股就已经发生过一次,名叫漂亮50行情。所以我们参考一甲子之前的美股故事,寻找背后的逻辑,进而来指引我们对A股核心资产未来的判断。(如无提示,下文中的A股核心资产走势,我都以WIND茅指数来代替)

01 缘起——华尔街没有新鲜事

美股上涨时间及幅度:美股漂亮50的高光时刻为1970年5月到1973年8月,期间漂亮50指数上涨113%,标普500上涨37%。但在高光时刻之前,其实漂亮50指数的走势就已经非常亮眼,1965-1969年的4年多时间里,漂亮50上涨230%,标普500仅涨了9%。

A股上涨时间及幅度:A股核心资产的高光时刻为2019年1月到2021年2月,期间茅指数上涨307%,沪深300上涨77%。与美股一样,茅指数在高光时刻之前,也就是2016年1月-2019年1月这3年中,就已经涨了93.99%,同期沪深300跌了14.19%。

美股上涨逻辑:

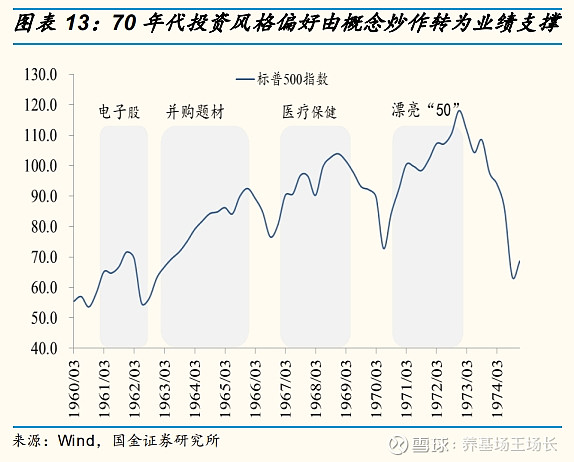

(1)估值便宜。1965年的美股,刚刚经历了第一次电子热潮以及并购浪潮,大部分由消费、医药股组成的漂亮50估值较低。场长一直认为,在股市中便宜才是硬道理。

(2)业绩稳定。当时美国经济处在复苏周期,漂亮50的主体——消费、医药类上市公司业绩表现优异。

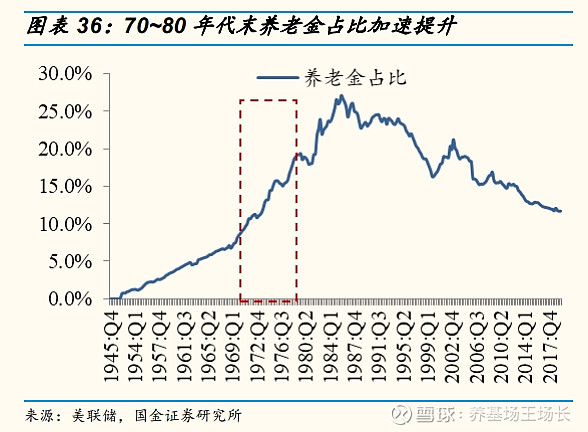

(3)边际增量资金的偏好。从 70 年代开始,随着养老金等的长线资金加速入市,机构持股比例加速提升,从 1970 年的 24.6%提升至 1975 年的 37.6%。养老金等长线资金投资者的投资诉求是追求长期、稳健的收益,与漂亮50相契合。

A股上涨逻辑:

(1)估值便宜,历史总是惊人的相似,在2016年启动之前,A股市场偏好于“互联网+”以及并购重组,2016年初,茅指数的整体估值仅为13倍,处在历史10%分位。

(2)业绩稳定。这一部分中美的逻辑稍有不同,美股当年是经济向好、消费增加,A股主要是经济转型、消费升级。

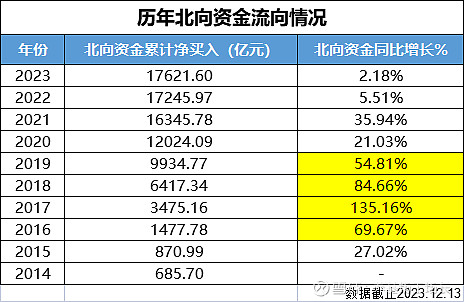

(3)边际增量资金的偏好。随着2014年港股通的开启,以及股市对杠杆资金的打击,北向资金慢慢成为了市场最重要的增量资金来源,而北向资金的心头好就是A股核心资产。从下图我们可以看到,北向资金同比增长最快的几个年份,正好是核心资产的高光时刻。

总结:华尔街没有新鲜事,虽然横跨太平洋,间隔五十余载,但便宜的价格、稳定的业绩、以及源源不断地增量资金,仍然造就了几乎差不多的基于消费、医药的行情。

02 缘灭——祸兮福之所伏

美股下跌时间及幅度:1973年1月到1974年10月,漂亮50下跌近50%,部分个跌幅更大,我们耳熟能详的麦当劳股价跌去61%。

A股下跌时间及幅度:2021年2月至今(2023年12月),茅指数下跌47%,贵州茅台股价最大跌去40%,伊利股份最大跌去50%。

美股下跌逻辑:

(1)估值过高。美股漂亮50在顶峰时期估值中位数为42倍,麦当劳顶峰时期估值高达75倍。贵,永远是资本市场的原罪。

(2)经济衰退。美国遭遇第一次石油危机,油价导致通胀长期处在高位,历史上第一次滞胀出现。为了降低通胀,美联储不断抬高利率,高利率与低迷经济双重打击下,漂亮50的盈利能力也大幅下降。

A股下跌逻辑:

(1)估值过高。A股茅指数在顶峰时期市盈率37.4倍,远低于08年的62.98倍,正是因为如此,当时市场上对于其继续上升,仍然保有极大的期许。不过贵州茅台当时的估值已经接近70倍,泡沫的迹象已经较为明显。

(2)经济衰退使得盈利能力下降。向内看长期的疫情使得经济迟迟恢复不到2019年的水平,龙头企业的盈利能力也大幅下降,向外看美联储进入加息周期挤压估值泡沫。

(3)增量资金降低。随着中美利差的倒挂,人民币持续贬值,北向资金流入放缓甚至阶段性出现流出。见上面的北向资金图,我们可以看到22年23年北向资金流入的同比增速已经下降至个位数。

总结:事实证明,即使是核心资产,即使是拥有护城河的行业龙头,在流动性收紧、经济周期下行的大背景下,一样会遭遇较大的回撤。均值回归是股票投资中确定性最大的事件。

03 再起——福兮祸之所倚

美股后来怎么样了:在1979年以后,虽然美国经历了冷战、海湾战争、911事件、亚洲金融危机、欧债危机、美国次贷危机等等一系列的黑天鹅,但美股漂亮 50 真正进入了盈利持续推动的超长牛市。从1970年1月到 2020年6月,漂亮50上涨了207倍,标普500上涨了33倍,其中1980年到2010年间,漂亮50仅有4年跑输标普500指数。

A股未来会怎么样:我们上面分析了这么多,相信大家都应该认可一句话:历史不会简单的重复,但总押着相同的韵脚。虽然A股茅指数还未见起色,虽然当下中国的经济形势跟当年的美国相差较大,但股市的运作逻辑不会变,一个标的,跌多了必然就会涨,如果这个标的还具有出色的盈利能力,那这种上涨的置信度会更大。

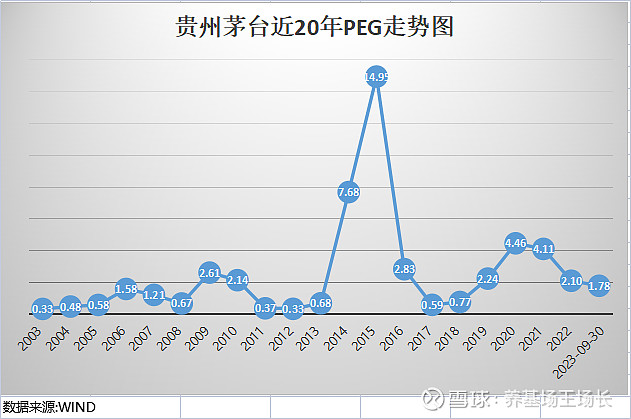

接下来的关键点:通过上面的复盘,我们可以看出,美股漂亮50跟A股的茅指数其背后的驱动逻辑类似,关键点就是估值与业绩增速的匹配度。因此我们抓住事物的核心,直接去看PEG这个指标。我们都知道,PEG为1证明公司的盈利增速与估值较为匹配。我以贵州茅台为参照物,统计了它近20年的PEG走势,可以看出,市场永远在过度狂热与过度悲观中来回往复,要么奇高无比,要么就零点几。因此,对于目前PEG是1.78的贵州茅台来看,可能还有一段路要走,要么股价继续下跌,要么业绩回暖。

04 总结——哀之鉴之

总结一下,从长期上看,我们要对A股的核心资产保持乐观,毕竟有美国的历史案例在那摆着,但从中短期来看,我们也要对核心资产保持谨慎,在国内经济仍未回暖,核心资产的PEG未达到1甚至1以下之前,仍然不排除还有最后一跌的可能。

如果您现在持有着重仓核心资产的基金,亏得还挺多,那最需要做的就是保持乐观,耐心等待PEG回落到1附近时开始补仓,或者开启一个1-2年的定投补仓计划,毕竟如果不在底部吸收便宜的筹码,那想要回本可是需要上涨80%-100%,而我们每个人投资的目的都不是为了回本。

如果您现在没有重仓核心资产的基金,那恭喜你看到了我这篇文章,知道现在哀鸿遍野的股市,其实遍地都是黄金,直接开启一个1-2年的定投计划开始建仓吧。

@雪球基金 @雪球创作者中心 @今日话题@雪球活动 #雪球星计划公募达人# #寻找热爱基金的你# #定投#$易方达蓝筹精选混合(F005827)$ $景顺长城新兴成长(F260108)$ $富国天惠LOF(SZ161005)$