最近一段时间,很多债券基金投资者都会问一个触及灵魂的问题:为啥我的债券基金跌的比股票基金都狠?原因其实很简单,因为近期债券市场调整,从4月29日以来,5年期国债ETF跌2.57%;10年期国债ETF跌2.66%。(以截图时数据为准)

但这个答案实在是过于苍白,不可能有人会满意。所以今天在财商定投中跟大家讲讲债券基金为啥跌,还能不能持有?

(1)债券基金的基础知识

债券基金本身顾名思义,投资于债券的公募基金就叫债券基金,但是其实并不那么简单。按照监管要求,80%以上的资产投资于债券的基金才能叫债券基金,而监管不做要求的那20%,如果还是老老实实投债券,我们就叫它老实人,哦不,是叫它纯债基金,名字中一般都带着“纯”、“稳”等关键字。如果剩下的20%投资于股票等权益资产,那就叫它二级债基,这种基金的名字一般包含“增强”、“双”等关键字,看起来就不纯不稳。

这段时间让投资者伤心的,一般都是纯债基金。毕竟一个说好给你稳稳幸福的老实人转瞬间就变成了渣男,不往家里交工资了还偷钱给直播刷礼物,免不得让人寒心。

老实人为什么变了?我们来分析下纯债基金的收益来源。

债券这种东西,知名度没有股票高,究其原因就是门槛太高,看起来欠债还钱天经地义的事情,但是加上了面值、票面利率、收益率、久期、信用评级、回购逆回购等等专业术语以后,马上就不是一般人能玩的了,所以一般基金公司中学历最高的都在固收部。而对于我们中小投资者来说,通过债券基金配置债权类资产是最佳的选择。

那么债券基金的收益来源于哪里呢?说的通俗点主要来自于两大方面:一是债券的票息,二是债券价格的波动。

债券的票息很好理解,假设李雷有一张债券面值100元,借款期限5年,借钱的时候约定票面利率5%,那么5年以后获得的收益就是100*5%*5=25元。这一部分是债券基金的首要的也是最为确定的收入来源。

债券价格的波动是啥呢?举个例子,吉姆想投资债券,但因为央行降息,现在市场上的利率是3%了,同样是5年期的债券,到期以后只能拿到100*3%*5=15元了,比小明少拿10元,吉姆觉得收益太低了,所以想把李雷手里的债券买过来,自己拿25元的利息。于是吉姆出价100元收购债券,假如你是李雷,你会卖给吉姆么?当然不会了。

但是如果吉姆出价110元呢?李雷至少就会考虑了吧。这里为了简便,我们不考虑小明吉姆对未来利率的判断,单纯说结论,你是不是就能看出来,小明原本100元的债券因为市场利率下降,价格上涨到了110元。所以,如果你看不明白或者不想看上面的这个过程,记住这个结论就好:“市场利率下降,债券价格上升,债券基金价格上升”

用一个公式表示的话,就是:

债券基金收益(老实人薪酬)=债券票息(岗位工资)+债券价格波动(业绩提成)

票息肯定都是正数,如果债券价格波动是正数那么就是锦上添花,大家都开心。但一旦债券价格波动是负数时,那么收益就要大打折扣了。而当下债券市场的变脸,就是债券价格波动是负数,曾经110元的债券现在没人要了,跌到100元了。

(2)近几年债券价格涨跌的原因

分析完了债券基金收益的特性,我们先说下这两年债券牛市的来由:一是经济不好投资者觉得还是债券靠谱,二是各国政府为了让经济好起来纷纷降息。

我在19年7月末做过一次投资分享,其时美联储改变了货币政策,由加息改为降息,也引发了全球降息潮,利率下降债券走牛这个道理上文已经讲过了,所以这就是前段时间债券市场那么好的原因之一。

那么现在债券走弱的原因是啥呢?

第一个原因就是疫情导致各国纷纷把货币政策用尽了,一直负利率的欧洲不用说,美联储主席鲍威尔估计实在受不了懂王特朗普的BB了,直接一步到位把利率怼到了0。我们知道利率下降债券价格上涨,利率到底了也就意味着债券价格见顶。

虽然我们中国这边并没有跟随大幅度降息,但是从十年期国债到期收益率上看,几乎已经逼近历史低点了,下降的空间不大了。从下面这张图,大家也可以明显的看到,代表债券整体趋势的中债新综合指数(黄色)跟十年期国债到期收益率曲线(蓝色)呈明显的负相关性。而十年期国债到期收益率已经接近历史低点。

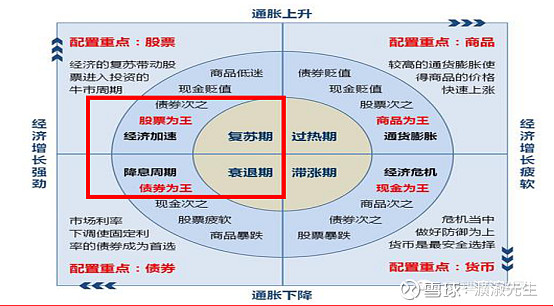

第二个原因就是疫情给全球经济衰退按下了快进键,把本该持续几年的衰退期一次性走完了,就好像班级的最后一名稍微学一点排名就能前进,所以当下大概率是衰退跟复苏交汇的地方。这个阶段要投什么呢?来,我们有请著名的美林投资电扇。

由电扇可以看出,经济衰退期在疫情的影响下快速运转,降息周期也已经到了尽头(降无可降),在复苏阶段股票是更适合的产品,而债券因为降息空间有限退居次席。

第三个原因是就是之前买入债基的投资者不够冷静,被网上那些8%、9%都债券收益所吸引。而我在4月份的多次线上课堂中都说过,因为降息空间有限,未来债券绝对不可能再出现这种收益。但是并不是所有人都这么思考,投资者赎回基金,基金经理再看好市场也得卖出债券,导致了市场抛压过大,形成踩踏。

第四个原因是两会过后,专项债大规模发行,市场上债券供给过多导致。这个原因超出我的能力圈,不做分析,但是供大于需导致价格下降这是最基本的经济学原理。

(3)债基持有者灵魂拷问:我该怎么办

分析完了债券基金下跌的原因,进入最后的关键问题,现在已经持有债基了怎么办,是持有硬挺还是止损离场?

我主要有以下几点建议。

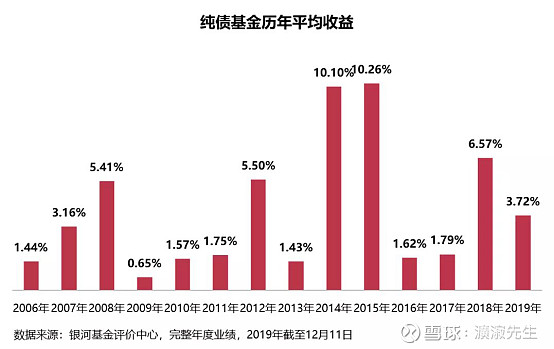

1.债券基金因为有票息收入,所以长期看走势是持续向上的(想想上面的中债新综合指数),长期票息收入会熨平短期波动。数据永远是最公正的法官,如下图所示,纯债基金历年来的平均收益从来没有过负数,所以如果你现在债券基金亏损,那么大可不必过于慌张,因为你的老实人只是绩效奖金被扣了,但是基本工资还是在的。

2.信用等级高的固收类资产无非就那么多,纯债基金跟银行理财产品的投资方向基本重合。随着监管要求打破刚兑,理财产品基本都变成净值型的了,所以未来理财产品的收益率大概率也会下降的,货币基金最近的收益率已经进入1%区间了。在降息周期下,各种固收类产品逃不开收益率下降的宿命,所以你会发现,不投债券基金的话你也没啥可投的固收类产品。

3.为啥特朗普为了美股上涨拼了命的让美联储降息,不降息就天天骂鲍威尔。就是因为利息下降,固收产品收益走低,投资者觉得不合适开始买一些价格合适、分红高的股票,所以大家再记住一个结论,利率下降,利好股市。所以这个时候,大家应该在持有债券持仓的基础上,逐步的配置一些股票类资产。这也就是我一直苦口婆心强调的资产配置。别以为那些“固收+”产品多么高大上,虽然肯定有一些技术操作,但本质上都是股债平衡策略。

4.记好了,买金融产品要有背后的逻辑,而以短期收益表现作为买入逻辑,看似正确却坑人无数,说不好听点就是追涨杀跌。在投资中不追热点能少踩不少的坑。

最后总结一下,债券基金特别是纯债基金还是老实人,不会让你亏钱太久的,只不过短期再也不会有那么高的收益了,我们一定要放平心态,做好资产配置,耐心持有债券基金的同时,逐步追加股票基金的投资,做好自己的家庭资产配置,打造自己的固收+组合。

你想知道配置什么类型的股票基金?请关注我的公众号“财富避难所”,回复“长跑”二字。