前言:

今天,张坤的一季报出来了,且其中透露出有关张坤的许多信息。因此老陈打算趁热打铁,给大家做一期季报解读。

(为了便利朋友们阅读,赶时间的朋友可以直接看最后部分的总结。里面总结了这次季报中老陈认为的重要信息。)

正文:

在正式解读年报前,我们先来看看张坤过去一个季度的业绩。

在过去一个季度的时间里(2024.1.19-2024.4.20),张坤的代表作“易方达易方达优质精选混合(QDII)A”共上涨了5.69%,同期沪深300指数上涨了8.31%,可以说是略微跑输了沪深300指数。

接下来,我们就一起来看看张坤的一季报。

张坤的季报解读

据老陈长期研究发现:张坤的季报可以分为三个部分:前情回顾、操作说明与投资者教育。我们一个个来看。

前情回顾

前情回顾,一般是基金经理对于本季度市场情况的回顾与总结,不同基金经理的表述有所不同,但内容差别不大。

对于一直跟踪市场的朋友而言,前情回顾没有什么价值;

但对于不怎么关注市场的朋友们来说,前情回顾可以帮助大家了解过去一个季度的市场情况。

在一季报中,张坤花了一定的篇幅来描述过去一个季度市场发生的情况。

整理来看主要有以下几个点:

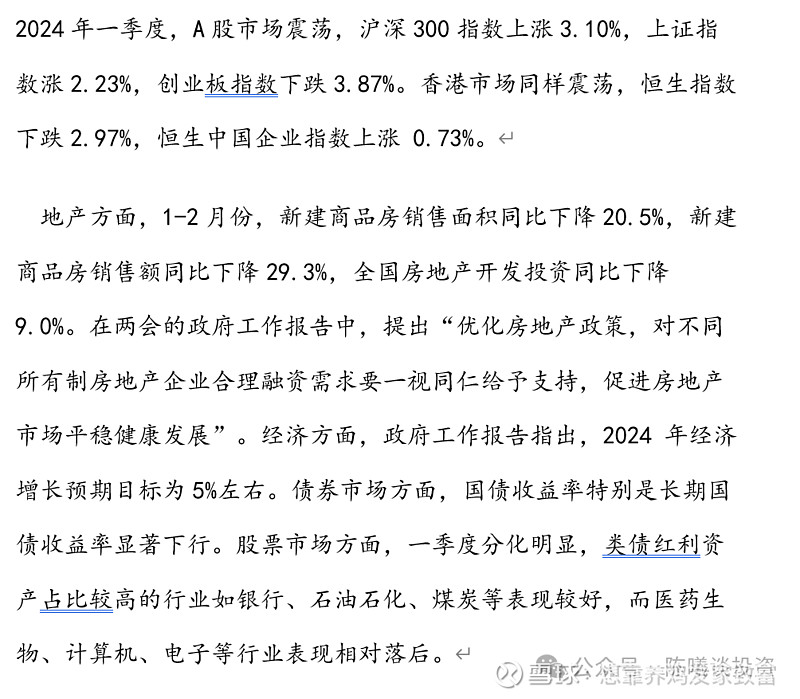

1.本季度指数变化情况。

这部分内容看上图可知。

2.对经济情况与重要政策的说明

在一季报中,张坤对过去一个季度的经济情况与重要政策进行了简要说明。总结来看有以下四个部分:

(1)房地产行业不景气,新房销售面积与地产投资金额都出现了大幅下滑。

(2)为了进一步保障房地产市场的安全,政府出台了相关政策鼓励地产行业平稳健康发展。

(3)2024年经济预期增长目标为5%。

(4)国债收益率,特别是长期国债收益率显著下行。

其中有必要说一下的就是第四点。

长期国债收益率,也就是十年期国债收益率,是市场无风险收益的标志。

长期国债收益率显著下行,说明市场无风险收益率显著下行,简单来说就是想稳当地赚钱越来越难了。

这一条给了我们两个信息:

第一,以银行理财为主的固定收益利率将进一步下滑。

第二,因为投资无风险收益的性价比越来越低,长期来看,更多资金将选择投资更高风险的资产(如股票、基金)。

第三,如果你看到能够长期稳定提供超过6%收益的理财产品,甚至自称是保本固收产品,那么它大概率是骗子。

这就是对张坤提到的经济情况与重要政策的说明。

3. 具体行业表现

从具体行业表现来看,类债红利资产占比较高的行业如银行、石油石化、煤炭等表现较好,而医药生物、计算机、电子等行业表现相对落后。

这些都是可查的,大家了解即可。

操作说明

在张坤季报的第二个部分中,张坤往往会进行操作说明。

当然,虽然叫操作说明,但是张坤往往不会解释自己为什么会这样做,只会告诉投资者他做了什么。

因此,在历次的季报年报中,这部分内容都比较精炼。

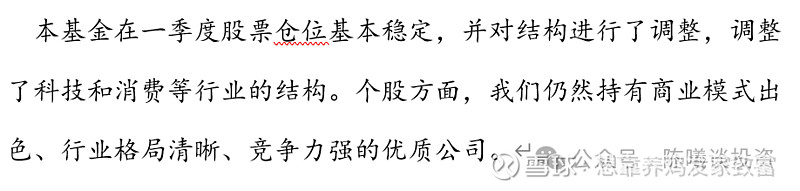

在这一段中,张坤只是简洁的说明了他对科技和消费等行业的结构进行了调整,并继续持有商业模式出色、行业格局清晰、且竞争力强的优质公司,这非常模糊。

因此,老陈带大家一起来看看张坤是怎样调仓的。

在23年4季度至24年1季度期间,张坤的持仓变化幅度较大,因此值得我们来仔细看一下。

具体持股来说变化有以下几点:

1.卖出了4万股贵州茅台( “双十”协定卖出)

2.卖出了100万股五粮液( “双十”协定卖出)

3.买入了330万股阿里巴巴。

4.清仓了750万股京东集团。

5.清仓了2130万股药明生物。

6.建仓了4600万股中国海洋石油。

7.卖出了860万股招商银行。

8.建仓了2150万股华住集团。

9.卖出了40万股香港交易所。

根据以上持仓变化,老陈可以分析出以下结论:

1.张坤对白酒行业的龙头企业仍然充满信心。

虽然卖出了4万股茅台和100万股五粮液,但是根据占净值比例我们可以看出:这次卖出多半是因为基金的“双十”协定(单一股票持股不能超过10%,至少要持有10只股票)所限所导致的被动卖出,而不是张坤的主动减仓。

此外,从张坤接近顶格买入茅台、洋河股份、泸州老窖与五粮液也可以看出,张坤对于白酒行业仍然充满信心。

2.张坤对中概互联的龙头企业充满信心但进行了结构上的调整。

从图中我们可以发现:张坤大幅加仓了阿里巴巴,这使得他顶格持有腾讯与阿里,对于互联网龙头企业的信任一览无余。

但是,张坤也清仓了京东集团,这说明在中概互联之中,张坤也是有选择性的持有企业,而非梭哈行业。这与他在白酒行业中的做法相同。

3.张坤再次退出医药行业。

了解张坤的朋友都知道,张坤对医药行业的研究由来已久,而他本人也是生物专业出身,具有一定的专业背景。

在过去几年的投资中,张坤也曾持有华兰生物、天坛生物、爱尔眼科等医药、医疗企业,这为他的组合贡献了不少收益。

但是,出于对于医药集采以及前两年医药行业涨幅过大的顾虑,自21年3季度起,张坤就清仓了所有医药医疗相关企业,并在两年内再未涉足这一领域。

而在23年3季度,张坤又重回医药领域。这本是他重新看好医药行业的征兆。

没想到,在24年1季度,在药明生物卷入风波的背景下,张坤再次清仓药明生物,退出医药行业。在说明在他心中,医药行业的未来仍不清晰,投资价值难以判定。

这对我们投资医药行业也是一个警示。

4. 张坤的能力圈再度拓展。

在本次披露的持仓中,张坤建仓了2150万股的华住集团(酒店行业)与4600万股的中国海洋石油(石油行业),分别占他总持仓的4.11%与5.25%。

且值得注意的是,在过去十多年,张坤从未涉及过酒店行业与石油行业。

张坤进军这两个行业的原因还需要更深入的分析,但这至少这说明他的能力圈得到了进一步的拓展。

持仓情况总结

综上所述,从持仓情况变化分析,张坤的持仓与之前两年相比发生了一定的变化。

他的持仓与能力圈虽然还是在我们之前所总结的“白酒与港股(中概互联为主)”的两个领域(共占总仓位的60%以上),但进行了较大幅度的内部调整,并进军了酒店与石油等新的领域。

因此,根据之前的研究我们可以得出如下结论:

张坤从2022年2季度开始就基本上保持如今的持仓结构,只是对少数持仓进行了调整。

这也说明了一点:张坤认为他目前持有的这些股票还没有涨到他们的合理价值,甚至是大幅低估了。

但从趋势来看,张坤清仓药明生物,建仓华住集团与中海油等行为,都说明他在不断拓展自己的能力圈,并对投资有了新的思考。

因此,未来的张坤值得我们继续跟踪与观察。

投资者教育

投资者教育部分,是张坤自21年1季度开始进行的部分。

由于在这个部分中,张坤不仅会向投资者介绍自己的投资理念,还会对现在的市场情况进行综合分析,因此他也是张坤季报、年报中占比最大,也是最值得重视的部分。

此外,在此次的“投资者教育”部分中,张坤分享了自己对于当下市场机会的思考!

因此,本次的“投资者教育”部分值得一看。

我们首先来看第一部分。

在第一部分中,张坤分享了自己对最近市场表现的思考。

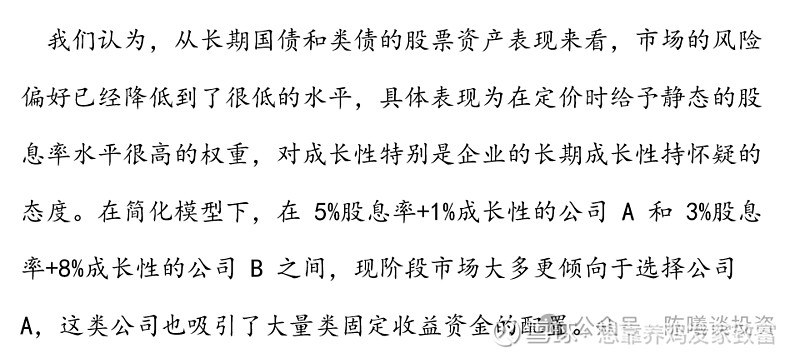

张坤认为,最近市场表现不佳,是因为投资者对企业的长期成长性持有怀疑的态度,并更偏向于投资静态股息率较高的企业。

为此,张坤举了个例子:

在5%股息率+1%成长性的公司A和3%股息率+8%成长性的公司B之间,现阶段市场大多更倾向于选择公司 A。

老陈为大家翻译一下。

从投资回报上看,公司A的回报率本应是5%的股息率+1%的业绩回报,也就是总计6%的年化回报;而公司B的回报率是3%的股息率+8%的成长率,也就是总计11%的年化回报。

公司A的回报率仅有公司B回报一般,因此一般而言,投资者应该会选择公司B进行投资。

但是,当下市场的投资者主要选择公司A进行投资。为什么?

这是因为5%的股息率是确定的,而8%的成长是不确定的。

也就是说,当下市场的投资者,宁愿牺牲一定的回报,也不愿意冒风险去相信企业的未来,市场风格较为保守。

这是张坤认为当下市场表现不好的主要原因。

那么,张坤是看待这样的观点呢?

我们继续来看第二部分。

对中国企业的未来应该保持乐观

从第二部分的表述来看,张坤明显不赞成当下市场的观点。

张坤认为,当下的市场本质上是把股票当成类似债券的稳定资产进行投资,并希望能获得稳定但较低的回报。

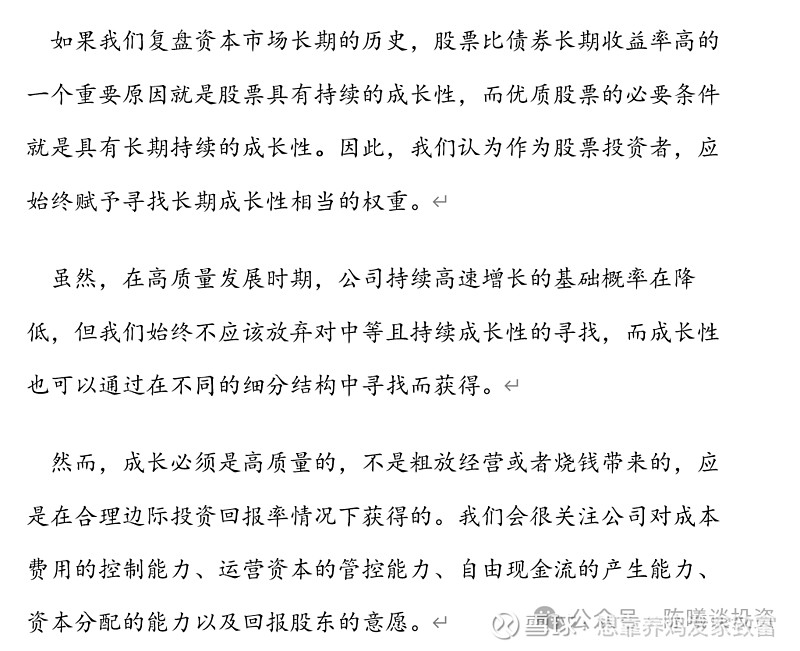

但是,股票之所以长期来看比债券更具有投资价值,就是因为优质股票具有长期持续的成长性。

如果不从成长性的角度看股票,那么为什么不直接投资债券,而是要投资股票呢?

因此,虽然目前公司持续成长的基础概率在降低,但是我们始终不应该放弃对中等且持续成长性的追寻,否则就忘记了投资股票的初心。

也就是说,张坤认为,我们应该对中国企业的未来保持乐观,并相信他们能持续成长。这是投资股票的前提条件。

当然,张坤也强调,乐观必须建立在谨慎的基础上。

在这里,张坤主要强调了五点:公司对成本费用的控制能力、运营资本的管控能力、自由现金流的产生能力、资本分配的能力以及回报股东的意愿。

翻译一下:现在的生意没那么好做了,公司必须要更谨慎地决策,才能长期稳定的成长。

而对于投资者而言,我们既要关心公司是否更谨慎地进行决策,也要对未来的投资回报率有合理的预期。这样才能与公司共成长。

这就是张坤是未来投资的观点。

最后,我们一起来看看张坤对当下市场的判断。

优质的公司具有投资价值

在最后一个部分中,张坤非常明确的提出了自己的观点:

从各个维度(市盈率、市值/自由现金流)来看,当下市场里的优质的公司具有投资价值!

这部分观点非常明显,老陈就不赘述了。

对于张坤一季报的总结与思考

最后,老陈对张坤一季报中的重点进行总结。

1.张坤的持仓风格依旧稳定,主要集中在以“白酒与港股(中概互联为主)”的两个领域。这两个领域张坤的持仓超过了总持仓的60%。

2.从张坤清仓“药明生物”的决策中我们可以推测:在他心中,医药行业的未来仍不清晰,投资价值难以判定。因此,对医药行业的投资要更加谨慎。

3.张坤的能力圈仍在拓展。从张坤建仓“华住集团”与“中国海洋石油”来看,张坤也在积极地拓展自己的能力圈,并提高自己的投研能力。

4.张坤认为,当下的市场具有投资价值!在保持必要的谨慎的情况下,投资者应该对优质的成长股抱有信心。

以上就是本文的全部内容。

更多内容这里看:网页链接