贵州茅台前天收盘价才1478,要超过2800,1倍左右,太难了吧?可能吗?先给结论,一定能,不会太难。贵州茅台商业模式很好,有一帮只喜欢喝茅台酒的富裕消费群体,也有很好的质量文化,护城河很深也很宽。贵州茅台业务很简单,只要是茅台酒和系列酒,2023年毛利高达91.96%,净利润52.49%,净利润约等于现金,没有欠款。因为产品供不应求,是A股唯一一家可以基本算出未来利润的公司,产量等于销售,产量由四年前的基酒决定。我们先做一道计算题,贵州茅台2026年利润747*1.15*1.2*1.15=1185亿左右,到时候市场给个30倍PE,贵州茅台股价将会是2831左右(1185*30/12.56=2831)。对比前天价格,2.5年,收益率100%左右,年化30%以上。贵州茅台业是A股的送财童子,只要不受市场影响,很容易收到这笔财。

有两个问题:

1、贵州茅台未来4年能保持15%以上利润增长吗?

2、市场会给贵州茅台30倍市盈率吗?

第一个问题,贵州茅台未来4年可以保持超过15%利润增长。

2024年贵州茅台营收和利润增长点如下:

1、2023年11月1日起,贵州茅台上调了部分茅台酒的出厂价,涨幅达到了200元每瓶,折合成吨价约为40万元/吨。涉及到出厂价提升部分“普茅”的量大约在1.5-2万吨(平均1.7万吨),也就是说,仅提价因素所带来的增量就可以达到70亿左右。(1.7*40=68亿,对比1477亿营收,增长4.6%)

2、系列酒:2024年系列酒销量3.85万(22年产量的110%),对比2023年增加6000吨,增长19.2%。按照茅台酱香系列酒2024年的发展目标来看,茅台酱香系列酒的增长目标是20%,这也意味着茅台酱香系列酒要在2024年贡献超过40亿的增量空间。

3、调整产品结构,高毛利产品如精品茅台、珍品茅台、生肖茅台、年份茅台、纪念酒、100ml小茅台,小茅台变相从1499元提价到1995元,生肖茅台2300元以上,这些酒体推测应与飞天茅台相差不大,毛估估能带来110亿左右增收。

2024年毛估估利润增长:

(70+40+110)*0.52/747=15.3%

2025年贵州茅台营收和利润增长点:

1、2021年茅台酒基酒厂量增长13.1%,能给2015年带来13%以上销售额增长

2、继续提升直销和非标茅台酒比例

3、系列酒基酒产量增长11.7%,能带动营收12%以上增长

以上三方面能让茅台在2025年营收和利润增长20%以上

2026年营收和利润增长点:

1、考虑可以提高零售价(2018-2024年都未提高零售价,2025-2026年必然要提价)20%(参考出厂价提高20%的幅度,推测零售价也是提高20%),这部分直接带动直销收入增长20%,由于直销营收占比届时接近50%,50%*1.2=60%,整体营收增长10%

2、散花飞天、100毫升茅台酒、生肖茅台酒等,量价齐升带来增长

3、系列酒量增长16%,能带动营收16%以上增长

以上三方面能让茅台在2026年营收和利润增长15%以上

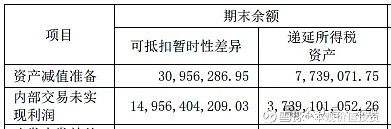

贵州茅台财报中还有个彩蛋,还有150亿左右隐藏利润(内部交易未实现利润),多了一份保险,确保每年想完成利润目标就可以完成。

第二个问题:只要贵州茅台连续几年保持15%以上利润增长,所有鬼故事都会消失:如,社会库存(大部分存的人也是为了喝而不是要卖)、年青人不喝酒(茅台酒一直就不是卖给年轻人的)、喝酒人越来越少(喝酒人少,越要喝好酒,利好高端酒,而且茅台酒每年销量占中国酒销量1%都不到)等,市场大概率会给贵州茅台30倍以上市盈率。我统计了最近十年茅台PE,除了2018年大熊市行情,其他时间只要利润增长增过两位,市场基本会给30倍左右PE。

2014年贵州茅台利润增长1.41% PE :15.5

2015年贵州茅台利润增长1.00% PE :17.7

2016年贵州茅台利润增长7.84% PE :25

2017年贵州茅台利润增长61.97% PE :32

2018年贵州茅台利润增长30.00% PE :21

2019年贵州茅台利润增长17.05% PE :36

2020年贵州茅台利润增长13.33% PE :53.7

2021年贵州茅台利润增长12.34% PE :49

2022年贵州茅台利润增长9.55% PE :34

2023年贵州茅台利润增长19.16% PE :29

也许有人会说,飞天价格跌到2320,会影响茅台集团利润吗?可点击查看,里面有答案

部分资料引用自:南京天空

本文仅限交流,不做任何投资建议