0$泰禾集团(SZ000732)$

真心不解 楼市这么火爆为什么大家还觉得泰禾会破产

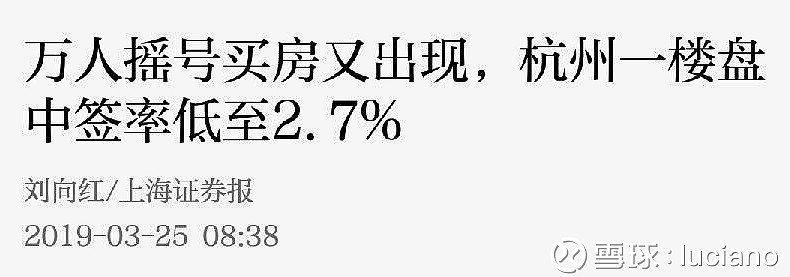

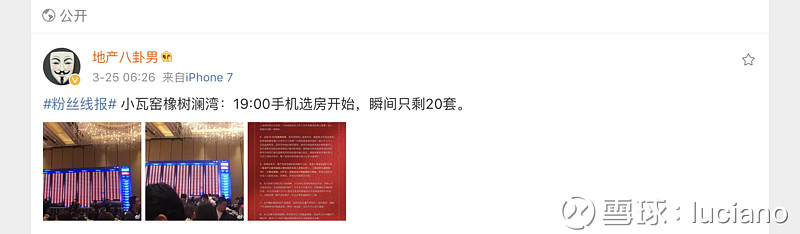

微博到处是房子日光,华润西四环,西北旺三楼盘,南京杭州还抽号3%概率买到。

泰禾产品力基本面良好,泰禾房子产品力强,拿地价不贵,也不愁卖。泰禾北京院子售罄。杭州拿地7500卖36000,北京国贸项目拿地35000卖11万,西府大院6万拿地11万售价。广州大项目也临近开盘。

资金面上引用老毛话:2013年钱荒民间融资年化利率超过30%,今年全球钱松。到处银行贷款。

转让的南昌项目半年后倒手赚4个亿,这马上就计入利润,减少负债。

缺点有,例如销售信息透明,高负债,低分红,也许解决了才是暴涨的时候。股票什么都完美那一定贵,拐点和进步的过程才是利润的关键。

全部讨论

luciano2019-03-26 11:13泰禾目前涨的低,但市场好了,囤地多,负债高的的地产商,因为包袱变成优势也会涨起来。

小胖胖先生2019-03-26 11:08房企股票的牛市是整体的修复。好的自然涨的多一些咯。没理解你要说什么

luciano2019-03-26 11:06万科保利不吞地,但后来被恒大碧桂园超过了,买过3块的恒大,那时也是天天要倒闭,但后来房产来波牛市,一切问题都解决了。

luciano2019-03-26 11:05@luciano: 谢谢您在基本面上的指点。

短期新城涨幅过高。万科的模式,房地产基本面不好时值得持有,世贸也是,商业地产弹性低。

但目前货币逐渐宽松,市场销售回暖甚至小火爆基础上。泰禾的大量储备地和低估值,销售值还是值得一波,股票弹性大,又不至于倒闭。

最近股市也回暖,泰禾涨幅也不高,性价比还不错。因为有些缺点,改进空间大,希望在风口上,缺点逐渐弥补或不暴露出来。

新城已经涨一倍了

如果市场又淡了,股市有危机了,也许我也会持有别的股。

小胖胖先生2019-03-26 10:49工作原因,接触的房企是新鸿基地产、新城、旭辉、万科、世茂。不是说这些企业就很好。好比新鸿基和世茂、前几年也有低谷,公司的战略出现了偏差,业绩反应到市场,股价自然不好,好在家底比较厚,三五年的调整,就重拾升势了。现在都说新城是地产的佼佼者,确实也因为这家房企从江苏常州地方走到全国企业,高周转配合吾悦广场进入三四五线的地方带动作用,正好也是万达衰退,此消彼长,顺应了潮流,未来新城应该还是可以继续脚步的,但你要说他房子有多好吗?不见得,在普罗大众没有物质的时候,首先满足的是要有,其次才是要好,国家政策也是鼓励这个方法的。其他房企要说起来内容太多。。。。

luciano2019-03-26 10:40谢谢指导,你觉得哪个公司好些呢?

小胖胖先生2019-03-26 10:37不反对你的说法,可市销率这种数据毫无意义,水分很大,现金流量表说明一切问题。泰禾的好房子单独拿出来上市很好,然而泰禾在全国其他地方有很多坑的项目,非高周转的情况下,就不容乐观了。相比较其他房企,不被看好也是很正常的,希望如您所说泰禾的能搞好销售,解了资金困局,这种局面越久对泰禾的土储影响越深远。

luciano2019-03-26 10:18虽然有种种不好,但泰禾现在估值,销售额和市值比最低的股票之一。还有产品力真的很好,我有钱会毫不犹豫买的那种。品牌认知物业,销售返点高也是因为豪宅和定价有些贵。不能指望样样完美,产品好我觉得挺重要。

日后规模上去了,负债率,利率都会降低。

我北京的,北京的几个项目都是溢价很高,比周边产品贵不少,北京院子政府限价,别的产品都是洋房,泰禾竟然全叠拼,7万搭配3万的地下室。售罄。别人家地下室半卖半送。同地段别的房子连阳台都没有。泰禾赠送满满。

Austin135562019-03-26 10:11所以部分投资网友都是常年宅家里的键盘侠 不走出去看看转转楼盘

小胖胖先生2019-03-26 10:10泰禾集团的销售业绩不是每月统计的销量那么靓丽,实际最后成交额并不高,这个你在财报里的收入、预收款、现金流量里能很明显地看到。另外超高的质押率、信贷利率居高不下,销售产生的利润都被侵蚀。其次泰禾主张做好房子高溢价,但低价成本叠加财务费用以及建造成本后,利润率并不乐观,更何况泰禾还拿了许多所谓的旅游地产,实际建设周期非常长,现金回笼较慢。还有管理层的高流动性,底层销售人员高薪鼓售,其背后都显示出了集团对于资金的压力。这些因素综合起来看,要比其他高周转或多元发展的房企危险的多。