●●● 1● ● ●

如果说地产圈的老板级耿直BOY,我印象最深刻的有两个,一个是大家都知道的“大炮”华远地产前老大任志强任总,他最出名的有两句话:

“工资在涨,GDP在涨,房价不涨就不对。”

“我没有责任替穷人盖房子,房地产开发商只替富人建房。”

任总一直是替开发商说话。

第二个耿直BOY是田明,朗诗地产的老板,他也有出名的两句话:

“房地产这个行业赚钱太容易,不明不白的,也不需要什么本事就赚到钱了。”

“房地产行业不规范,违法乱纪的事情经常出现,社会上的不公、腐败经常跟这个行业挂钩,人们为什么要喜欢一个不规范的、暴利的行业呢?”

他还提了一个世纪难题:为什么说房地产行业目前还没有受人尊敬的公司呢? 田总还希望企业家和房地产行业老板们扪心自问,自己身家已经非常高了,我们的财富可以让我们好几辈子都花不完。为什么我们还要做这种让自己不开心的事情?为什么还要做得如此不堪?

田总还希望企业家和房地产行业老板们扪心自问,自己身家已经非常高了,我们的财富可以让我们好几辈子都花不完。为什么我们还要做这种让自己不开心的事情?为什么还要做得如此不堪?

朗诗2001年成立,但仅仅在三年后的2004年,朗诗就确定了聚焦绿色科技的战略,立志深耕绿色地产领域,至今未曾改变。

这个疫情期间,健康和绿色建筑住宅也是最让购房客户喜欢和希望拥有的产品。

田明曾直言:“我们是一家非主流房企。”

2017年朗诗全面展开了“榕树林计划”,发展长租公寓、养老服务、金融服务、美国等事业部,并着力打造资产运营公司、装饰公司、设计院公司、物业服务公司等业务体系,纵向拓展多元化业务。

朗诗更是重仓长租公寓领域和养老业务,尤其长租公寓号称要做到全国前三。

从这些应该能感受到田老板应该是一个很有情怀的人,那为什么会说感到遗憾呢?

一是规模,当然这个也不是朗诗最在意的,二是发展比较早的绿色建筑,朗诗在市场上的声音微乎其微。

现在的住宅绿色建筑代名词,已经变成后来者:金茂。

我们遗憾为什么朗诗没有放大绿色建筑的优势,反而这些声音越来越小。

●●● 2● ● ●

前些天看到文章评价目前朗诗地产的穆迪、惠誉评级较优质的问题,强调朗诗作为一家中国地产开发商的低负债、绿色科技战略是多么的优秀,在这里我就想说道说道了。任何战略都本无对错可言,但一个战略是否适合一个企业则需要深思后再做执行,否则执行得越彻底,越会反噬企业的健康。

朗诗地产作为一家中型规模房企,企业曝光度一直较低,这与田明的个人气质也许有着直接关系。

2015年,朗诗正式发布“产品差异化、资产轻型化、市场国际化”发展战略,自此朗诗走上了一条与众不同的地产之路。

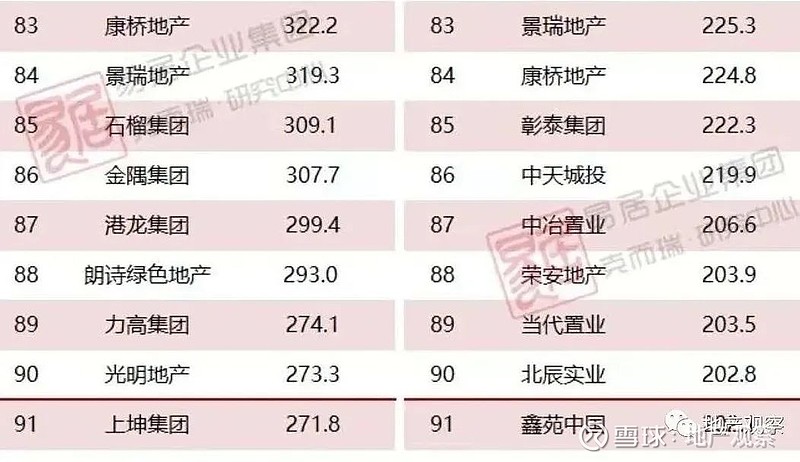

5年的实践足以验证该战略的合理性,而从2015-2019的企业销售额排名可以看出,虽每年的销售额均有一定增幅,但在同行们销售额飞奔向前的映衬下,其排名还是无法避免持续下降。

数据来源:易居

●●● 3● ● ●

我们研究发现有以下几个原因:

1、产品差异化日渐示弱

“绿色科技住宅”一直是朗诗区别于其他开发商的主要标签,但目前提供绿色技术支持的“朗绿建筑科技有限公司”已经剥离出朗诗集团,由田明作为大股东控股。

虽然“朗绿科技”作为独立主体可向外拓展绿建咨询业务,但其对外拓展业务一直萎靡。

朗诗地产开发的所有“科技住宅”项目均需要向朗绿科技支付一笔不菲的“绿建咨询费”,这样的神操作不免让人产生联想其独立出去的目的。

朗绿科技独立后,绿建产品研发投入日渐减少,产品迭代速度缓慢,目前朗诗的最高端系列,仍然是十多年前的“三恒产品”(恒温、恒湿、恒氧)。

这套产品在早期的确得到了长三角地区较高市场认可,但朗诗的这套设备需要集中控制集中管理的特点也造成个体客户舒适度不足,后期运营成本较高的问题。

从行业竞争角度看,目前朗诗将绿建作为核心竞争力,却忽略了产品在其他方面的打造能力。

无论是售楼部、展示区、住宅的精装修效果,其呈现水平已经落后于时代,即使拿出朗诗最引以为豪的“熙华府系”,对比同样做绿建产品的金茂的“金茂府系”差距非常明显。

产品力不足有内外部两方面的原因,内部原因主要在于以XIE总为领导的产品端开发成员的老化,对朗诗早期绿建产品的成功形成了路径依赖,对绿建优势过于盲目自信,而忽略了其他方面的短板补足,缺乏创新力。

外部原因则在于其战略引入的金融合作方,为了满足项目的快速周转,缺乏打造优质产品的精力,内外部的双重原因致使其呈现在客户面前的直观产品品质从未与“高端”挂钩。

在营销端口就导致缺乏自主定价权,只能以市场跟随者的角度进行定价。

从消费者角度看,随着近几年新风、地暖、除湿加湿设备的普及,家庭自主安装使用成本大幅下降,部分城市“新风+地暖”也已经成了房企销售成品房的标配。

也许正应了那句话“打败你的从来不是对手,而是这个时代”。

在此情况下,朗诗应尽快解决自身产品缺陷并向客户证明自身绿建产品的不可替代性和优势点,同时应该调整思路,将绿建当作其产品的加分项而不是核心项,在消费者能直观看得到的地方做品质提升。

否则在绿建产品同质化越发严重的当下,其竞争力必然持续下滑。

2、资产轻型化问题多多

资产轻型化的主要方式为释放项目股权引入合作方,用更少的自投资金去操盘更多的项目,在实现规模扩张的同时减少单项目的资金占用。

另一个方式则是大量推广以品牌输出为主导的委托开发业务。(目前多数头部房企也在尝试学习以上两种拿地方式)

但这两种方式均有其制约性。前一种模式主要问题在于合作方的选择,由于操盘权的问题,朗诗少与同行合作;多数情况是与金融机构合作,但股权投资仅是金融机构介入房地产的其中一个模式,且不算最优选。

随着国内房地产市场融资成本的逐渐增高,债权合作往往是其首选,这使得朗诗的股权合作方选择范围大大减少。

后一种“空手套白狼”的模式则面临较多规模开发商的竞争,在此情况下,市场占有率低,品牌号召力弱的劣势则使其在面对竞争对手时往往以价格优势取胜,同时释放更多管理权限给委托方,这也导致后期项目开发不但无法创造较多收入,管理权限不够也为开发管理埋下诸多扯皮隐患。

朗诗虽然执行资产轻型化战略已经5年之久,但针对以上问题并未找到系统性的解决方案。在许多问题爆发后并未重视并积极解决,反而试图掩盖则是一种错误的态度。

例如在2019年中期报告中,项目储备一栏里赫然出现了“成都朗诗悦未来”、“成都牧华路项目”、“成都朗诗金沙城”项目,但据朗诗内部人士透露,以上项目由于合作问题,朗诗早已失去项目操盘权,且“成都牧华路项目”就是2019年已面市的“川发天府上城”;将此类项目作为储备项目置于对外公布的年报里显然不太恰当,若类似情况不只以上项目,那朗诗的储备项目注水问题可想而知。

3、盲目进行多元化

多元化一般出现在企业发展到了瓶颈,营业额和利润增长陷入停滞,需要寻找更多增长点的情况下进行。

但朗诗地产开发主营业务原地踏步,许多问题仍待解决且上升空间巨大的情况下,老板止不住的多元化之手又开始骚动。

除地产开发外朗诗涉猎了物业管理、养老、长租公寓、基金、旅游、民宿、生态农业、电子商务、装修装饰、设计等领域。

这些业务多数与地产主业关系较弱,不但未对朗诗集团做出有效业绩贡献,还需要地产主业不断进行输血,使得地产开发的主业资金一再减少,制约了主业发展。

朗诗进入一个新领域的时候似乎总是一时兴起,缺乏相应的市场研究。

以亏损2.34亿的“朗诗寓”为例,对比拥有大量自持物业的“万科泊寓”、“龙湖冠寓”可以通过盘活存量资产的方式获得房源,朗诗的轻资产基因决定了“朗诗寓”仅以租赁方式获取房源的方式较为单一。

长租公寓的变性能力本身较弱,如果不依靠物业后期的增值转让所带来的收益,仅靠“二房东”的租赁模式很难实现盈利,而房源不受自身控制,一旦租赁市场有所变动,在后期管理运营上难免和物业持有方产生各种违约风险,这先天决定了没有存量资产的朗诗在这个领域具有劣势。

没看清长租公寓业务本质的情况下就贸然进入这个自身不具有任何优势的领域,可真是无知无畏。

在资本市场对其发展战略的质疑下(朗诗HK106长年维持在1港元以下的仙股状态),朗诗集团在2019年选择将亏损较为严重的长租公寓、物业、营销、建筑设计、景观等业务进行剥离,避免其持续蚕食朗诗集团的利润,也算是亡羊补牢式的及时止损了。

4、市场国际化

朗诗是少有的将地产开发业务拓展到美国的中国房企,为了积极拓展美国业务的开展,朗诗集团也是大力支持。

根据2019年中期报,仅在2019年上半年,美国公司的土地出让金花费约19.2亿,国内33.6亿。而在股权占比方面美国项目基本上是95%股权占比,对比国内项目多数股权占比在50%以下形成鲜明对比。

朗诗的资产轻型化仅是针对国内市场而言在执行。也许往后朗诗退出中国市场,成为美国的一个主流重资产开发商也未必不可能。

在过去的2019年,中国地产行业的洗牌现象越发明显,头部企业的马太效应逐步变强。

朗诗这样的中型房型具有以下两个特征:有一定产品特点但缺乏品牌优势,土地储备较少但负债率低。

新冠疫情过后的2020年经济形势将异常严峻,此类房企将面临两难选择,要么想方设法提高负债率,增加土地储备抢占市场,提升排名,寄希望于后期市场的回暖;要么在存量土地上认真打磨产品,增强竞争力,确保品牌的溢价能力,放弃对于操盘话语权的执着,以“服务商”的角色获得更多头部企业的合作开发机会,以小而精的方式存活。

随着市场集中度越来越高,如果一个企业既没有土地储备规模,也没有产品打造溢价能力,可能届时连被收购的价值都没有。

目前的低负债能够确保不被疫情拖垮,但即使春天到来,这样的企业也只能确保能够活着,但肯定不会活得好。

如果企业一直无法从行为上对自身做出定位,不管喊出多少震天响的口号,最终只有被淘汰的命运。

疫情过后的2020年房市必将越发艰难,预祝各个中型房企都能找到自身定位,走出阴霾。

如果觉得不错请点击右侧“在看”

往期回顾

有料!某地产高管对2020年的应对办法和购房建议

公积金首套降至20%,第一个救市政策真的来了!

本次疫情对房地产的挑战和机遇

北京取消土拍限价,上行下效,这将是救市新动向?