自从疫情发生到现在,家里的保健品就越来越多。这次公共卫生事件明显提升了家人的保健意识。彼得林奇有个生活投资法,投资机会都来源于生活。出于职业的敏感,最近我密集调研了A股保健品公司,走访上下游产业链,并进行海外的对比映射。结论就是:长期来看保健品是个持续稳健增长的好赛道,坡足够长。因为保健需求的相对刚性,这个行业没有明显的周期性。过去保健品行业在国内是野蛮生长,这个圈子的玩家质量参差不齐。这个行业最近这两年也在持续出清,包括去年的“权健事件百日行动”,国家加强对保健品的线下监管,没有拿到蓝帽子批文不能在药店铺货等。保健品行业经历了去年的大整顿,已经开始进入复苏的上行通道。汤臣倍健,合生元集团(收购了澳洲保健品品牌swiss)和仙乐健康出来的中报业绩都还不错,二季度相比一季度明显提速。各类食品股在年初以来轰轰烈烈的上涨,估值都在高位。相比之下,保健品的估值优势还是比较明显的。

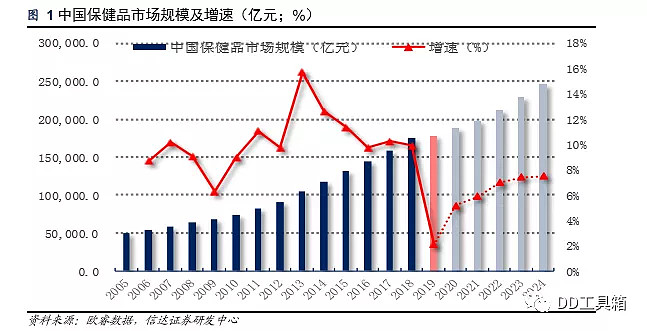

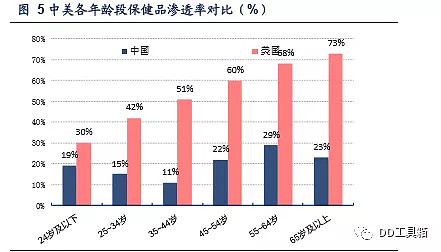

首先行业空间足够大,2019年的行业规模是1800亿,未来预计仍能保持8%的复合增速。2017年美国保健品渗透是76%,我国保健品渗透率仅为20%,而且是以老龄人为主。保健品公司的天花板可以看的足够高,成长性也好。

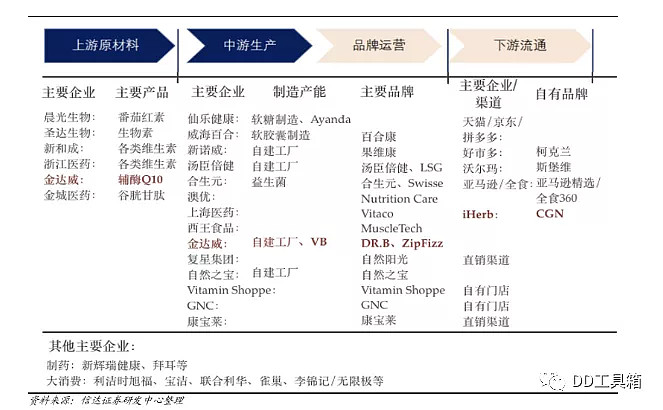

保健品行业分为上游的原材料,中游代加工和下游的品牌商渠道商。

整个价值分配的大头是在品牌商和渠道商。品牌商就是类似汤臣倍健,合生元这类在药店渠道母婴渠道卖货的公司。这类公司产品的毛利率在60以上。其次是中游的代加工企业,比如仙乐健康。仙乐健康给下游品牌商和渠道商提供软胶囊和片剂等加工产品,提供研发设计生产和批文申请等一条龙服务,有一定的生产壁垒,这类公司的毛利率在35%左右。最后就是上游生产各类维生素的原材料公司。原材料公司周期性就很明显了。

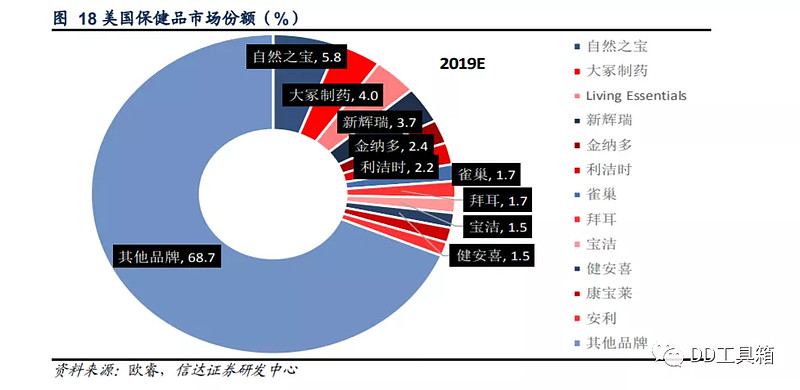

保健品渠道主要有四个:直销渠道(占比36%),药店渠道(21%),电商渠道(34%)和母婴商超(9%)。目前来看直销渠道占比还是最高,但份额是逐步在萎缩。直销渠道经历了2006年以来十年的发展期,最近几年国家收紧了直销牌照的发放和整顿直销市场,未来直销的占比还会继续下降。药店渠道因为医保卡限刷保健品的政策占比也在下降。线上销售除了受去年电商法出台的影响增速有所放缓,整体都保持高速增长。保健品品牌商在国内的竞争格局是非常分散的,汤臣倍健现在市场份额第一,市占率也不到10%。

汤臣的优势渠道在药店,药店渠道占了收入的70%,市场仍担心医保政策收紧对汤臣药店业务的影响。从今年半年报来看,药店的收入增速从一季度的-13%恢复在5%的正增长,需要再观察后面两个季度的表现,汤臣收购的life-sapce益生菌今年拿到批文开始在药店大面积铺货,LGS的品牌力还是比较强的,预计全年药店应该能够实现10%以上的正增长。

汤臣的看点还是在线上这一块,电商渠道占比两成出头,这两年汤臣加大了电商的投入。现在在天猫京东上的膳食营养补充剂销售额都是榜首。电商一季度增速30%以上,二季度预计有60%以上的增速。LSG海外销售这一块经历了19年电商法出台后代购减少有些负面影响,从一季度开始也恢复到20%以上的增长。从各个主要业务来看,汤臣倍健的收入增长速度放在食品行业来看也是平均水平之上,然而估值在水平线以下,存在估值提升股价上涨的空间。

仙乐健康这家公司是做保健品代加工的,下游客户有辉瑞,蒙牛,玛氏和安琪酵母等,药企食品企业化妆品公司各种类型都有业务。仙乐健康在保健品代加工的竞争优势比较强,手里握有行业最多的注册批文,能够生产软糖片剂粉剂各种剂型,品类全。从欧美的保健品行业研究对比来看,膳食营养补充剂已经进入成熟阶段,但是品牌商的集中度仍很低。

我认为成熟的保健品行业实际是一个具有长尾效应的行业,不同的人对保健的需求都不一样。个性化定制化的需求使得品牌企业要不断投入和并购其他品牌来尽可能来满足。新兴品牌抓住一个高速增长的细分保健需求就能跑出来。这个对品牌商不利,但是对于代加工龙头企业而言,但有研发积累能够提供多剂型全面服务的竞争优势的反而能够吸引各类下游企业,有利于集中度提升。这个逻辑有点类似运动服饰里的申洲国际,它的客户都是耐克阿迪优衣库等大企业,申洲对下游的议价力强,有挑客户的能力。客户也都必须按照申洲的排产计划来。一旦进入成熟阶段,仙乐的商业模式比汤臣等品牌商会更好。仙乐健康二季报的业绩也是超了预期,从股权激励和调研情况来看,未来的成长性也不错。

DD投资百宝箱