上一期提到:“内生动力不足”是当前主要问题…行情的启动需要一点催化剂,可以是政策也可以是经济数据——兑现,本周MLF利率已下调,后续期待其他政策组合拳出台。

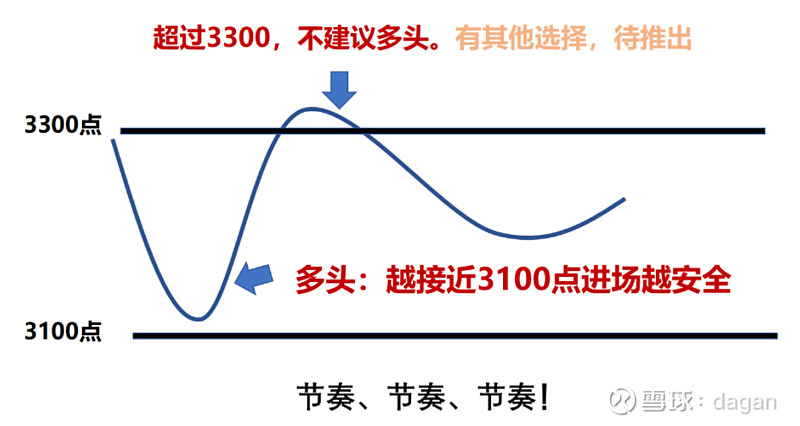

前几期提到的,再重申下:今年节奏很关键!

——————————————————

一、国外:美国本周公布的一系列经济数据依旧强韧,欧美市场续创年内新高。

§经济数据:本周公布的5月CPI同比+4.0%,同比连续第11个月下降,且超预期转好。美联储会议宣布维持利率不变,但会后利率点阵图暗示今年下半年还将加息50bp——因利率水平和通胀回落都已经达到目标水平,我们预计后续最多只有1次25bp的动作。重申【6.8】:今年国外主线不在加息进程上,所以市场对新的加息反应并不强烈。

昨夜美国5月零售环比+0.3%,未如预期的-0.2%下调,超预期的数据表明在当前物价和利率上升的环境下,美国消费意愿仍强,与就业市场具有活力、储蓄被压抑需释放息息有关。

§汇率:上周至本周前4日,美元兑离岸人民币汇率继续升至7.19后回落。原因见【6.1】:近期受美国经济数据走强影响,美元表现较为强势,国内经济情况不及预期,形成反差。

二、国内:与5月PMI、通胀、出口等数据一致,5月信贷社融也是超预期回落,佐证了【6.8】提到的:近期无利好数据发布,也未见政策加码,“内生动力不足”是当前主要问题。——基本面未见好转的情况下,市场已从底部小幅上涨,一是反映市场已进入底部区域,二是市场开始预期刺激经济的政策组合拳将出台,这点从6月13日的MLF降息看可见一斑。

§经济数据:5月份,社会消费品零售总额37803亿元,同比增长12.7%,比上月回落5.7个百分点。

5月新增社融1.56万亿,去年同期2.84万亿;新增人民币贷款1.36万亿,去年同期1.89万亿。社融超预期回落,其中信贷、企业债券、政府债券放缓是主要原因。

§资金面:北上资金上周净流入17.29亿元。资金主要流入板块银行、家用电器、汽车等,流出板块医药生物、电子、电力设备等。

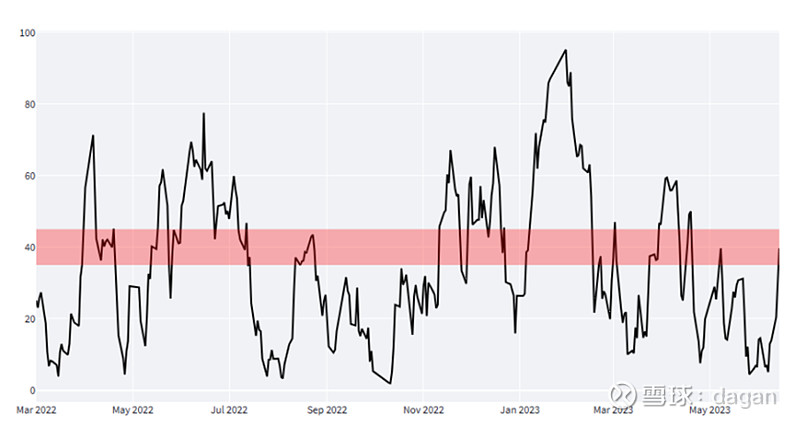

§技术面:内部指标上,动能OSV指标已开始拐头向上(下图1绿色线),市场情绪指标较上周继续向上延伸(下图2黑色线)。前几周已不断提示:两个指标都在底部/抄底安全边际高的区间,建议逢低建仓即可,不用特别担心。

下图:高于红色区域看涨情绪主导,低于红色区域看跌情绪主导:

一周小结完。

————————————————————————

重申前几周内容:

两会后,国内两大投资主线浮现:数字经济&国企央企改革,预计在全年都会有更佳的表现,逢低介入即可。PS:TMT=数字经济+AI,中特估=国企央企改革

上述为今年少有的进攻型机会,而防御型机会是超跌反弹的部分板块,由于跌幅不会差于去年低点,所以逢低介入即可。