在【5.6】点评网页链接 中提到:美联储本周完成最后一次加息,根据历史表现看,最后一次加息后的几个月空窗期是有利于资本市场的。而国内市场当前的问题是:增量资金十分有限,只能做存量资金的博弈,形成板块轮动/结构性行情。——兑现。近两周,海外主要资本市场的创历史新高/年内新高,而近期A股市场低位徘徊,形成强烈反差。

本期重点:分析上述反差现象背后的逻辑,如下:

国外:受“美国债务上限即将达成共识+此轮加息周期即将结束的预期+温和通胀利于资产上涨”三重利好,海外市场风险情绪转好,作为避险资产的黄金从高位快速回落也可佐证。

国内:从“内生动力不足、情绪悲观、无增量资金”三个维度看都形成压制。

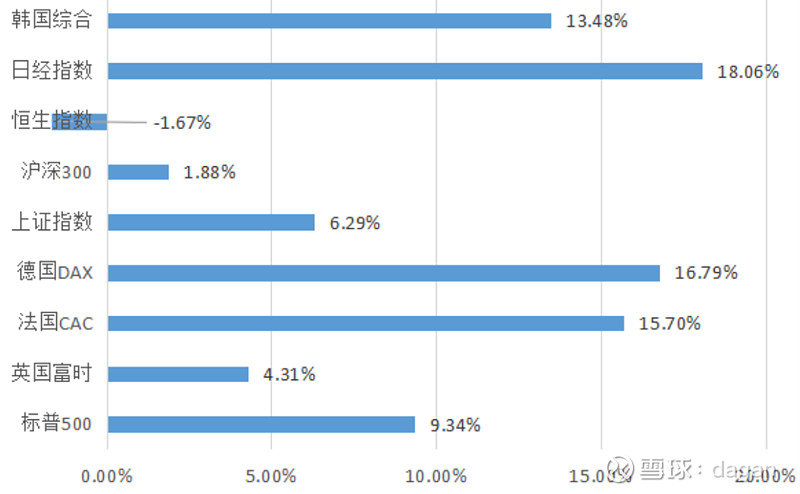

2023年至今,各指数涨幅如下(注意:部分指数的主要涨幅在去年四季度发生,如港股):

————————————————————————————

一、国外:分析见上。

§经济数据:美国4月PPI同比升2.3%,好于预期。而同日公布的劳动力市场数据也大超预期:美国上周初请失业金人数为26.4万人,预期24.5万人,前值24.2万人。

§汇率:美元指数上周小幅上涨,美元兑离岸人民币破7,但我们不认为会持续,仍然维持【2.10】观点:全年看人民币汇率将在6.8上下维持震荡。后续从中期看,美元指数将进入下跌趋势。

二、国内:分析见上。

§经济数据:5月9日,海关总署公布中国4月贸易数据,按美元计进口同比下降7.9%,低于前值与预期,反映国内需求不足;出口同比增长8.5%,低于前值,微高于预期,未延续上个月超预期表现,与东盟的进口需求(上月主要贡献方)回落有很大关系。结合前一期提到的社融数据不及预期,总体基本面仍处于“弱”复苏的环境中。

§资金面:北上资金上周净流入99.60亿元,5个交易日均为少量净流入。资金主要流入板块非银金融、银行、汽车、传媒等,流出板块计算机、食品饮料、家用电器。【5.12】提到:“中特估”行情近几日从高位快速回调,主要是为了后续资金可以低位进场做准备——本周已有3个ETF完成募集,其中至少2个提前完成20亿的募集目标,后续还有6支ETF在路上。这些资金将成为该板块后续重要的增量资金来源。

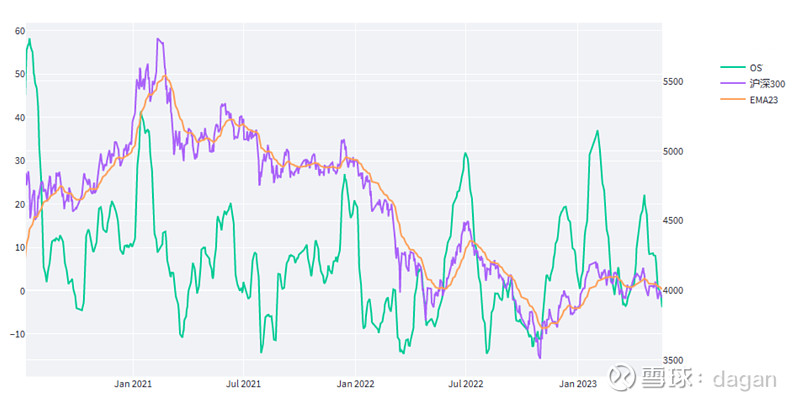

§技术面:指标从上周至今继续向下(下图1绿色线),市场情绪继续向下(下图2黑色线)。两个指标都在逐步进入底部/抄底安全边际高的区间,建议逢低建仓即可,不用特别担心。

期货:上周市场全面下跌,主要原因在于市场对未来衰退预期加强,叠加国内经济数据较预期间弱。南华商品指数-1.9%,农产品-1.56%,黑色-0.3%,有色金属-4.27%,能化-0.6%。预计未来市场整体有继续下跌的可能。

§分品种看:产业情况未发生明显变化。黑色短期调整到位,但是上涨动力不足,主要受地产端需求不足的影响,今年地产新开工、拿地等数据并不乐观,但是国内目前传出棚户区改造政策又将出台,能否对黑色需求带来一定的支撑还需后期数据继续验证,目前情况不明。能化方面继续维持【4.21】我们的观点:海外衰退预期开始显现,油化工承压,长线来看,国内能化产能大投产,如果原油因为衰退出现大幅下跌,油化工会有较好的空配机会。有色方面继续验证【5.5】观点:有色金属目前有向下突破迹象,伴随着海外高利率环境对经济的压力,以铜为代表受宏观影响较大的品种具有长期空配的价值。重申:考虑到衰退未来发生的时间节点难以确定,可以关注买黄金空铜的对冲头寸。

一周小结完。

——————————————————

重申前几周内容:

对3月30日提到的内容网页链接 做补充说明:

原文:两会后,国内两大投资主线浮现:数字经济&国企央企改革,预计在全年都会有更佳的表现,逢低介入即可。

补充:上述为今年少有的进攻型机会,而防御型机会是超跌反弹的部分板块,由于跌幅不会差于去年低点,所以逢低介入即可