本期重点:中特估ETF基金下周来袭!

————————————————————————

一、国外:美国两党忙于债务上限谈判,目前看演变为新的黑天鹅概率低;其他经济数据总体有好有坏,市场仍在阶段高位以震荡为主。

§经济数据:本周三美国4月CPI同比上升4.9%,较预期5.0弱些,提升了后续正式宣布本轮加息周期结束的概率。

二、国内:近期发布的数据不佳(如下),与之前管理层和市场普遍预计的“二季度将有不错的数据公布”相悖,总体上反映的都是信心不足、需求不足的问题,经济仍处于“弱复苏”中:

§CPI、PPI:中国4月CPI同比上涨0.1%,较3月的0.7%有所下降,增幅为2021年2月以来最低水平;4月PPI同比下降3.6%,降幅不仅较3月进一步扩大,还创下2020年5月以来最大纪录,环比由上月持平转为下降0.5%。

§社融:4月新增社融超预期回落,住户贷款减少2411亿元,为过去十年以来的同期最弱值,“市场心心念念的超额储蓄可能基本上没有流向投资,部分流向了消费,大量流向了还房贷” (东吴证券) vs 反观一季度的信贷表现好,“明显是前期积压需求集中释放的原因,包括房地产销售在一季度快速回暖,但4月以后已经边际回落”(海通证券)。符合【4.14】观点:三月新房和二手房数据都有复苏势头,带动居民信贷恢复,但持续性存疑。

§资金面:上周北向资金净流出-8.02亿元。但在近几日A股的快速下跌中,北向反而连续加仓,近5日净买入达到99.6亿元(近30日净买入为196.4亿,达到一半),显然并不悲观。

从3月下旬开始让大家高度重视的“中特估”行情近几日从高位快速回调,主要是为了后续资金可以低位进场做准备:一是大批相关ETF将于下周开始陆续募集(下表左下圈)、二是上交所举办宣介会“预热央企股东回报ETF上市”,料央企增量资金也将到来。后续仍然十分看好,不要错过,不要错过,不要错过!

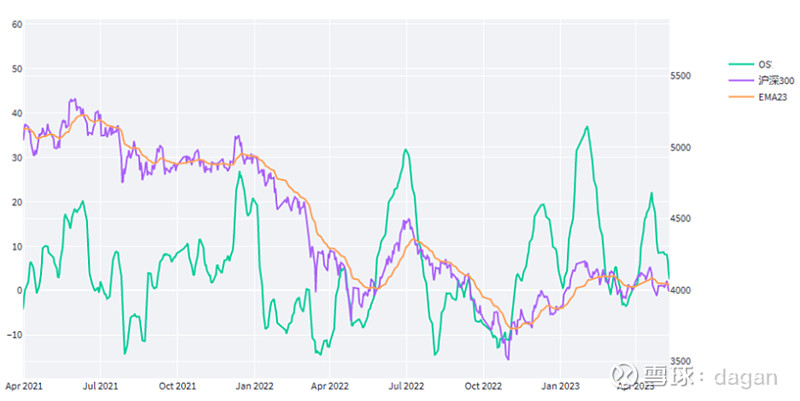

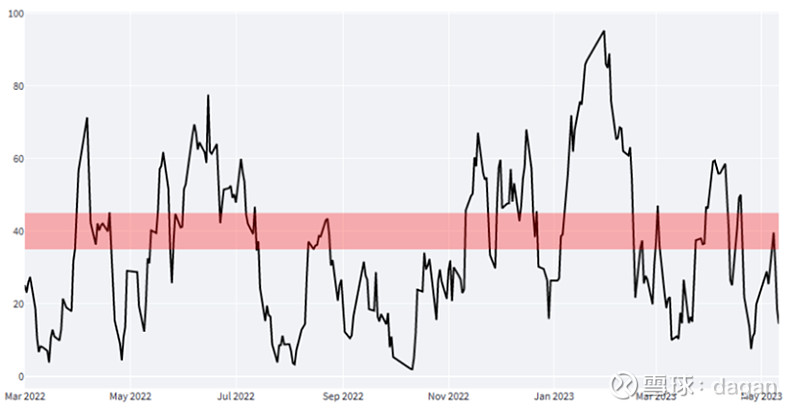

§技术面:指标相较上周向下回落(下图1绿色线),市场情绪小幅反弹后向下回落(下图2黑色线),需要等待指标进入底部区域企稳后才会重新爬起来。与上述中特估etf 募资时点预计可以吻合。

期货:上周市场出现下跌。南华商品指数-1.07%,农产品+0.6%,黑色-1.29%,有色金属-0.3%,能化-2.9%。整体格局与上周类似,市场对海外衰退预期加深,除农产品外,工业品板块全部下跌。

§分品种看:产业情况未发生明显变化。黑色短期调整到位,但是上涨动力不足,主要受地产端需求不足的影响,今年地产新开工、拿地等数据并不乐观,伴随铁水产量见顶,预计后期大概率为震荡下行;能化方面维持【4.21】我们的观点:海外衰退预期开始显现,油化工承压,长线来看,国内能化产能大投产,如果原油因为衰退出现大幅下跌,油化工会有较好的空配机会;有色目前有向下突破迹象,伴随着海外高利率环境对经济的压力,以铜为代表受宏观影响较大的品种具有长期空配的价值。考虑到衰退未来发生的时间节点难以确定,可以关注买黄金空铜的对冲头寸。

一周小结完。

——————————————————

重申前几周内容:

对3月30日提到的内容网页链接 做补充说明:

原文:两会后,国内两大投资主线浮现:数字经济&国企央企改革,预计在全年都会有更佳的表现,逢低介入即可。

补充:上述为今年少有的进攻型机会,而防御型机会是超跌反弹的部分板块,由于跌幅不会差于去年低点,所以逢低介入即可