前几期提到:会很容易看到美股的大幅下跌、A股仍建议耐心等待做多机会——继续兑现。

本期核心观点提示:硅谷银行黑天鹅影响结束、A股将迎来第三次中长期做多机会。

一、市场分析

1、国外:上周前几日在美联储鹰派加息下,美股三大指数持续大跌。周中突发黑天鹅:硅谷银行爆出流动性危机,使得股票市场雪上加霜,作为应对,居民从这些小银行取出现金,转投美债、黄金和数字货币等避险资产,使得后三者价格大幅走高。

§数据方面:上周五非农失业率走高及薪资走低都有利于放缓加息,本周二的CPI数据总体上也不过不失,叠加上周银行流动性的黑天鹅,使得加息预期又回落到本月加0.25%的轨道上(80%概率)。至此,我们认为黑天鹅事件已走向尾声(周二晚受影响的美国银行股已大幅回升),后续我们仍重回关注美国加息和衰退预期的主轴上。同时不大会发生“今年底前美联储会降息1-2次”的情况。

§汇率:受上述事件的影响,美元指数回吐了大部分涨幅,最终收小幅上涨,人民币兑美元从逼近7的高位回落至最低6.83,仍然围绕【2.10】观点:全年看人民币汇率将在6.8上下维持震荡。

2、国内:政策面上期已提到,不会太多。上层也在观察国内实际经济复苏强不强,不会拔苗助长,但如果情况较差也会有新的政策出台。

§经济数据:2月CPI同比上升1.0%,低于预期值1.8%,虽无通胀压力,但也反映消费力不足;2月社会融资规模增量超预期,达到3.16万亿元,比上年同期多1.94万亿元:多增主要源于贷款持续回暖、财政发力以及非标多增;2月信贷新增1.81万亿元,同比多增5800亿元超预期,其中居民中长期贷款的边际改善,与二手房市场回暖和同期低基数有关;短贷超季节性多增指向居民置换房贷,而消费融资需求依然偏弱。

§资金面:北上资金上周净流出105.98亿元,除周一少量净流入外,连续四个交易日全部为净流出。北上资金是今年资本市场的唯一主要资金增量来源,再次建议作为衡量A股走好/坏的重要指标做参考。资金主要流入板块建筑装饰、机械设备、国防军工等,流出板块银行、非银金融、有色金属等。

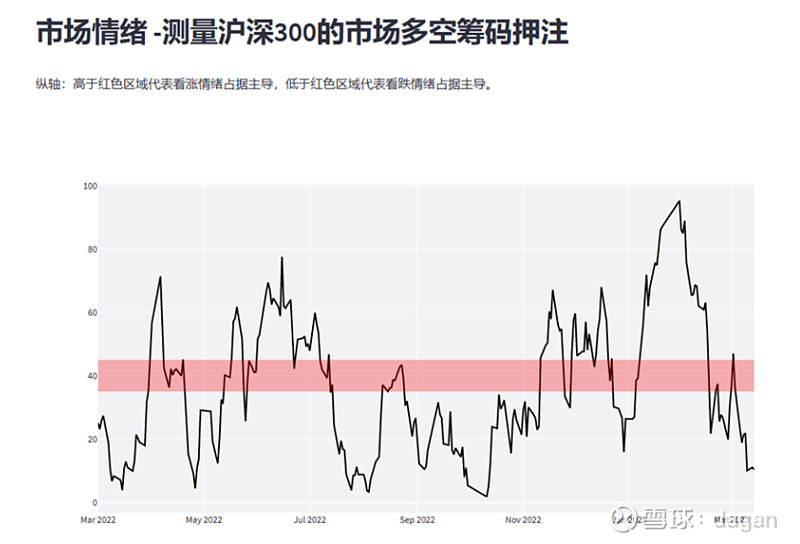

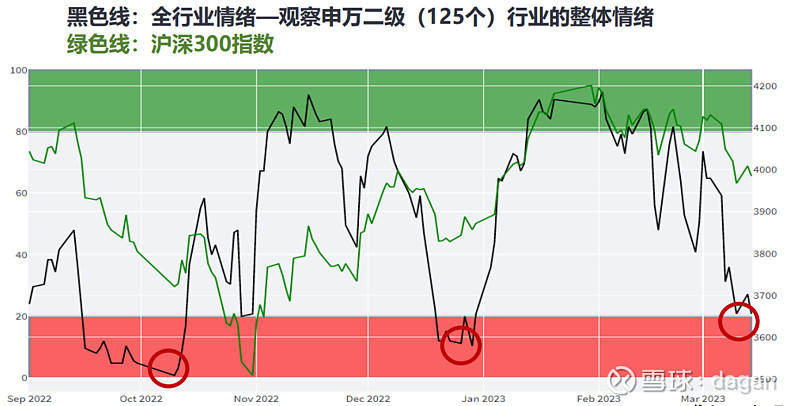

§技术面:延续上周判断,指标相较上周继续下跌(下图1绿色线),市场情绪继续向下回落至10月以来最低点(下图2黑色线),耐心等待做多机会。

由于指标已在最底部区域(上图及下图),我们认为近期或短期内,将出现去年以来多头的第三次主要进场机会(第一次为去年4月、第二次去年10月),跟踪留意!

3、期货:上周市场出现回调。南华商品指数-1.97%,农产品-2.06%,黑色-1.10%,有色金属-2.60,能化-2.7%。验证【3.7】观点:从目前“两会”公布的信息来看,整体经济目标略微低于预期,地产政府专项债发行3.5万亿,同比去年目标值略高(3.2万亿),但去年由于经济下滑较大,实际超发至5.1万亿,目前市场从需求端来看并没有太大的上升空间。

§分品种看:目前钢厂复产数据好转,钢厂库存有所修复,库存积累速度明显放缓,后期钢厂有可能加速复产,验证【2.27】逢低短多地产下游如螺纹,玻璃、PVC等建材品种。目前来看盘面钢厂利润开始修复,现货钢厂利润处于盈亏平衡,本周建材头寸可以获利了结,后续等待观察地产数据是否实质性转好。能化、有色板块目前认为没有非常确定性的机会,维持震荡的概率较大。

上周小结完。