一、资产负债表

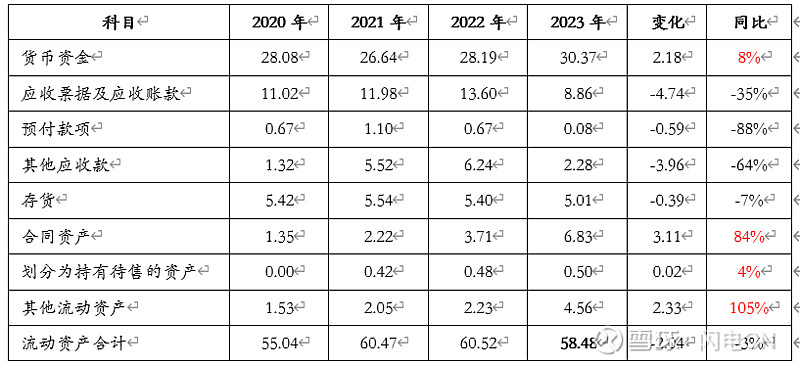

1、流动资产

“钱难收,税超缴,坏账准备2-3%”。

流动资产约58.5亿。其中,现金30亿,存货5亿,应收款+其他应收款+合同资产≈20亿,其他流动资产等约5亿。

应收账款计提坏账准备约1亿,余8.85亿。近两年每年约1亿的坏账准备,自来水公司坏账较多。其他应收款2.28亿,坏账准备0.39亿。

合同资产6.83亿。其中,污水处理3.1亿,工程施工1.8亿,污泥处置1.1亿等。剔除坏账准备0.13亿。

其他流动资产主要是待抵待认证增值税1.1亿,预缴所得税1.4亿,转出多缴增值税0.93亿。

2、非流动资产

投资长期股权投资25.7亿,是对合营及联营公司的投资。

上市后14年,累计固定资产投入300亿,累计折旧及减值约119亿,期末181亿。本期折旧15.8亿。2018年跟随投资拉动经济,负债快速扩张。

其他权益工具投资2023年未进行披露,按照2022年是农商行4.4亿+安诚财产保险。

无形资产43亿,其中,土地使用权24.8亿,58%;特许经营权17亿,40%;软件0.6亿。其他非流动资产3.65亿,是预付长期资产款。

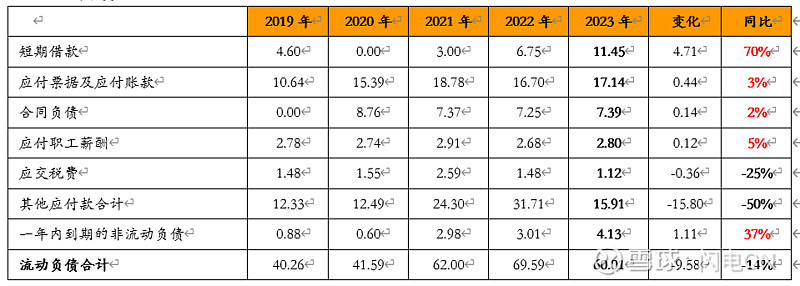

3、流动负债

短期借款为信用借款11.45亿;应付票据及账款主要是工程和材料款约12亿;合同负债也为工程款7亿。其他应付款减少约16亿,是2022年收购款债务减少。

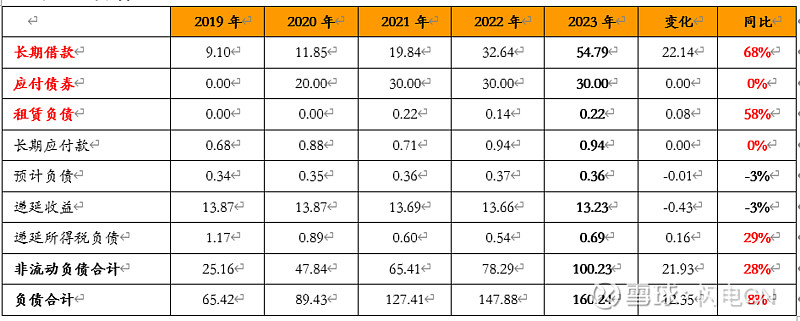

4、非流动负债

长期借款32.6亿,新增22亿。信用借款24亿,质押借款25亿,保证借款3亿(利率1.7%和0.75%)应付债券为30亿长期债券,2025-2026还20亿和10亿,利率约3.37%,明后年是还债高峰期。递延收益13亿,是企业以用户出资修建的管网,按 15-20 年摊销。

5、资产负债表概况

流动资产58亿,非流动资产272.5亿,总资产331亿。

上市后14年,总资产增长166亿,翻了1倍;负债增长106亿,增长近2倍。利润总和227亿,分红169亿。长期分红稳定在0.25-0.3元之间,2023年由于污水处理价格下调,引起利润下降,每股分红(税前)仅0.169元。

二、利润表

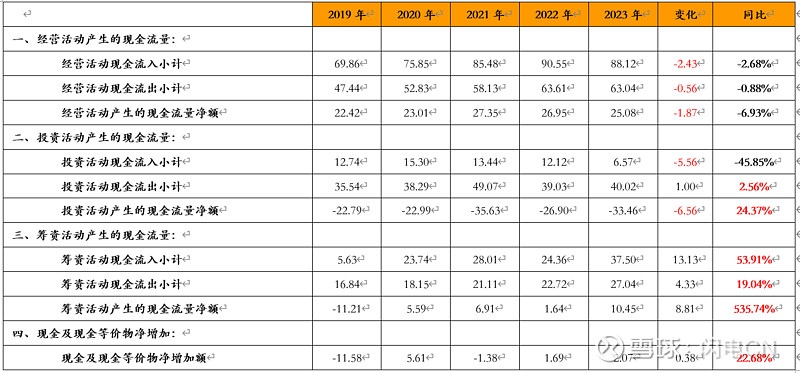

三、现金流量表

四、综合分析

安全性判断

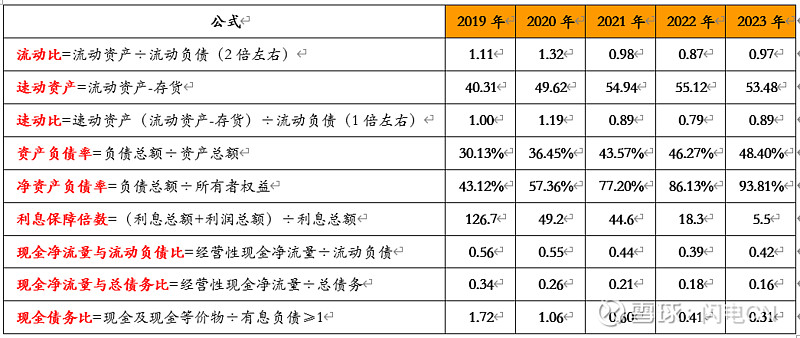

重庆水务负债率较高,2025-2026年属于还款高峰期,企业流动性趋紧。企业获得重庆市国资委信贷支持。特许经营范围,具备垄断经营特征,高度依赖政府采购。生产资产/总资产≈65%,属重资产项目。房屋及建筑、管道折旧、设备占比约为5:3:2。

盈利能力

现金流属于“经营净现金流+、投资净现金流-、融资净现金流+”蛮牛型。借钱投资扩张有民生需要,其低利率贷款有助于其扩张。

按公司“十四五”规划目标,力争2025年末,资产规模达到 500 亿,营收突破100 亿。资产规模增长170亿,增长率51%;营收增长27.5亿,增长率约38%。2023年企业负债率约48%,如何实现?并购,再融资?还是新一轮的城市基建更新?如果按照目前的净利率计算,2025年净利润约15亿,20倍PE,市值300亿,2025年底企业市值上涨22%。

四、估值

7折市值的可能性不大,如果股价继续回调,获取稳定股息,利于长期持有。

投资根据个人偏好和目标而定,一家之言不足为信,请大家海涵。