腾讯控股2023年报

看了几遍腾讯的2023年报,公司还是那个公司,没有什么变化,整体2023年的腾讯延续了2022年四季度的复苏节奏。

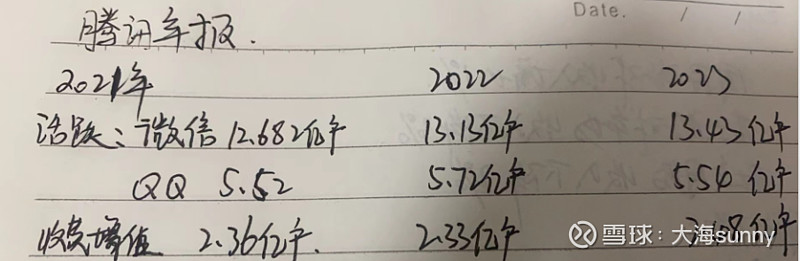

基本面还是微信,QQ建立以来的移动互联网流量入口。如图:

微信的户数还在保持小幅的增长,QQ的户数小幅上下波动。收费增值服务的会员数,在复苏中小幅增长,基本面没有什么变化。

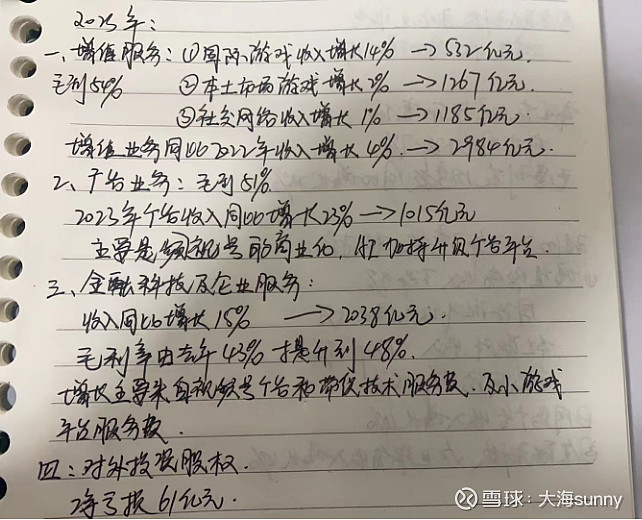

2023年的业务情况跟踪,如上图:

增值服务业务,全年的增长情况主要靠国际游戏的增长拉动。在腾讯本土新游戏的推广下,本土游戏市场增长停滞,社交网络保持稳定。

通过数据可以详细的看见,腾讯的增值服务停止了增长,他们占腾讯营收的一半,一年营收2984亿元,毛利在去年还在提升,毛利54%。

广告业务:

在去年同比增长23%,达到1015亿元,这是在视频号商业化的情况下取得,延续了2022年4季度的广告复苏情况。

金融科技和企业服务:

该业务去年同比增长15%,营收达2038亿,已经是广告业务的2倍的体量。

增长主要是来自视频号广告和带货技术服务费,和小游戏平台的服务费。

所有的营收都是围绕着微信平台和游戏业务来开展的,基本面没有变化。

腾讯的投资业务:

去年净亏损61亿元。

对外投资中,腾讯利用资本和自身的优势赋能来对外投资,过去我老是算腾讯的对外投资股权值多少钱,来算腾讯的估值,把简单的事情复杂化了。

这些投资有些企业赚钱,有些企业还在不断地亏钱,这几年腾讯也对旗下的控股企业不断地提出企业需要盈利,几年下来整体的投资还是年亏损61亿元。那么这些企业的估值就不能按目前的市值去估值。

但看四季度腾讯业务的情况:

一:2023年四季度对比2022年四季度

2023年四季度,增值业务营收同比下降2%:国际游戏收入增长1%,本土游戏市场收入下降3%,社交网络收入下降2%。

广告业务:四季度同比增长21%

金融科技和企业服务:四季度同比收入增长15%。

二:但是把2023年四季度和2023的三季度对比

增值服务收入下降9%:

国际游戏收入增长5%,本土游戏收入下降18%,社交网络下降5%。

广告业务收入增长16%

金融科技和企业服务收入增长4%

整体来看腾讯在四季度的经营情况开始承受增长压力,在占营收半壁江山的增值服务成长到顶后,公司的业绩增长开始放慢,未来一段时间公司的成长主要在视频号的商业化速度上,由视频号的成长来带动广告和金融科技及企业服务成长。

根据年报的电话会议,高管预计游戏业务在二季度从下滑中企稳回升,今年游戏业务还是比较有韧性的。视频号的成长在未来能带多少成长看不清。但是今年预计广告业务保持15%以上的成长,金融科技和企业服务能保持10%的成长。腾讯控股今年能保持营收10%左右的成长,在各个业务毛利都不断提升的情况下,利润我认为能保持10%以上的增长。预估2024年腾讯控股的非国际标准的净利润在1700亿人民币以上。等明年验证。

至于股价:短期股价没有办法判断,可能涨可能跌。

公司今年公布的股价回购情况,可能在去年500多亿人民币回购的基础上翻倍。大股东的套利情况,可能只要有差价就会不停地卖出腾讯,然后回购自己的母公司的股份。

年千亿的回购金额,如果持续,市场的股份在未来几年将大幅减少,最终导致股价上涨。腾讯年净利润,可能维持这个回购金额。腾讯的管理层在这样做。

估值:目前腾讯控股的市值为26110亿人民币,对应今年净利润1700亿元,动态估值0.065( PE=15倍)

对比国内无风险收益率处于合理估值下沿。

对比国外无风险收益率处于合理估值中区。

#2024投资炼金季# $腾讯控股(00700)$ $拼多多(PDD)$ $阿里巴巴(BABA)$