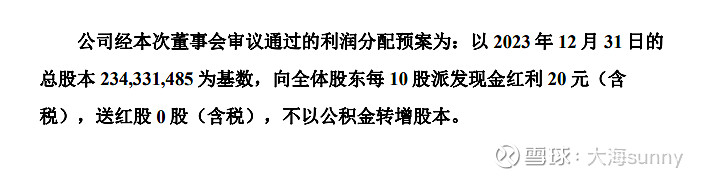

分红率直接提到80%左右:

分红金额直接从过去几年的10派8元,提升到今年的10派20元。

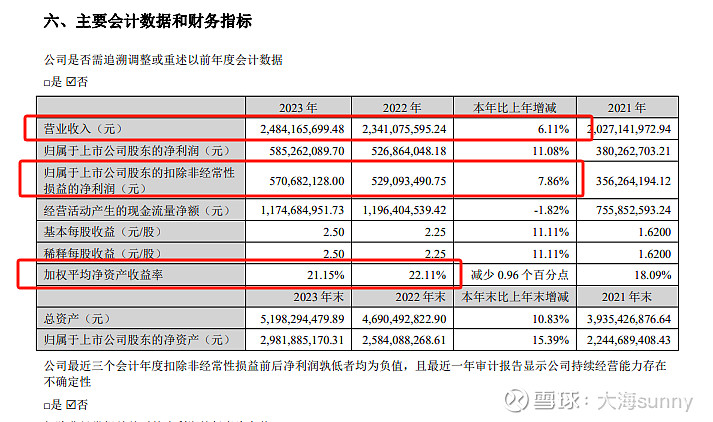

业务经营方面:

营收增长放缓,年营业收入增长6%,净利润增长11%,利润增长快于营业收入。

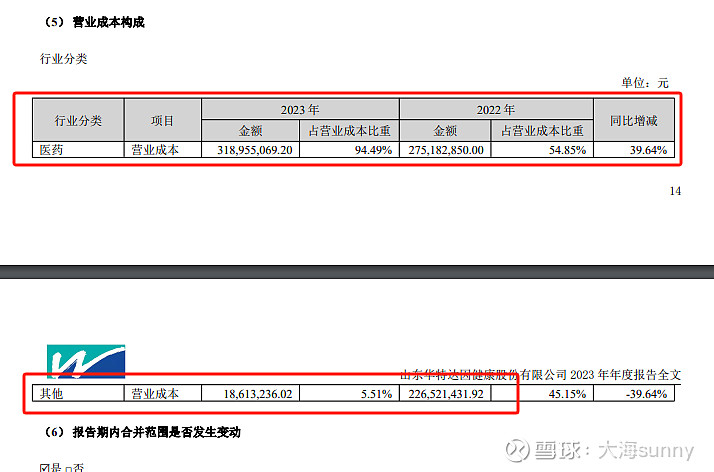

成本方面数据对比:

公司的主营业务成本在2023年成本占到了94.49,主要成本就是医药主营业务的成本。医药成本增长接近5000万。从2022年的2.75亿增加到3.19亿元。而其他成本则从2.26亿元减少到1862万元。

成本方面可以看出,2023年公司把主营意外的业务剥离了(主要是学校,学校利润年1000万元左右3232)。

而从营业收入和利润角度结合披露的数据进行对比:

营收继续增长,而在成本控制的角度,主营业务成本增加5000万,非主营成本减少2亿的角度,净利润应该是增加1.5亿的。而现在数据角度净利润只增加了近5000万。什么原因造成造成?

查看销售费用情况:

2023年公司的销售费用增加了1.43亿元,销售费用也在大幅的提升。

成本加上销售费用。

年报的经营数据观察:公司的主营业务在2023年在2022年的基础上,公司成本增加了近4000万,销售费用增加了1.43亿,而净利润只增加了0.5亿元左右。

公司主要的产品是伊可新,用伊可新带来的品牌力拉升公司的其他产品。从目前的数据可以明显的看到,我在过去做出的判断,公司的主要产品在营收和利润上增长已经很困难,公司在加大力度开拓其他产品,目前公司已经进入了其他产品的投入力度,至于未来什么时候能否反应到业绩上,目前未知。

按目前公司的基本情况,我维持以前的判断,未来公司大概年净利润在5亿左右,对应目前的81亿市值,估值在0.061(pe=16),合理估值下沿的位置。$佐力药业(SZ300181)$ $华特达因(SZ000915)$ $健民集团(SH600976)$ #佐力制药# #华特达因#