最近做血制品行业数据对比,发现双林生物目前的情况似乎更好。

血制品行业是行政垄断,目前国家已经进行牌照管制,2001年以后不再新批血制品企业。

国内血制品企业发展大致分为以下几个阶段:

血制品行业最重要的就是血站、以及采血量呢。

我们看一下目前双林生物的血站及血量。

1、广东双林:公司目前拥有 13 家单采血浆站,未来三年内预计还将建设不少于 3 个新浆站。当前采浆量约 400 吨。目前子公司广东双林拥有 13 个单采采浆站,其中有 2 个是新建浆站(坦洲和鹤山,还未开始开采),6 个在采浆站为 3 年内开设,还未到达采浆峰值。认为现有浆站采浆量仍有较大提升空间。

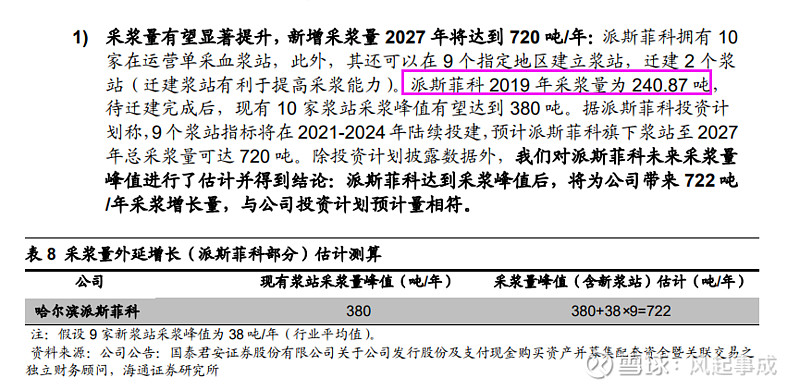

2、派斯菲科2月1日起并表,派斯菲科10家在营浆站,9家在建浆站。派斯菲科 2019 年采浆量 240 吨,此前高峰期(2017 年)采浆量接近 300 吨。配套募集的16亿资金,其中的单采血浆站新建及迁建项目总投资金额为 2.7 亿,用于派斯菲科在黑龙江省9 个县市新建 9 个单采血浆站,项目建设周期预计为 4 年,待上述 11 个浆站全部新建及迁建完成并开始正常运营后,预计 2025 年将实现年采浆量 270 吨。

长期来看,假设成熟期单采血浆站年采浆量平均达到 30-40 吨,21 个血浆站总体采浆量有望突破 630-840 吨。

3、新疆德源血站,5个主站3个分站设置给双林,每年180吨,未来会进一步扩大合作,新疆德源未建浆站4个主站和4个分站,合作也在积极探讨;另外公司提供6.4亿元财务资助,并且收取9个点的利息。这一点有点类似博雅生物资助丹霞生物,只是后者的调浆未获批准。

综合以上三点来看,双林生物的血量为:

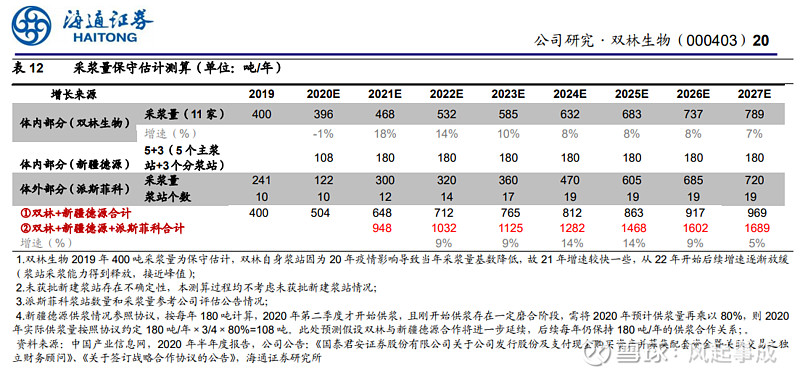

上图是海通证券的预估,我觉得还是有点乐观,我们就按目前现存的量来看:

双林母公司2019年400吨,子公司派斯菲科240吨,新疆德源调浆180吨。合计820吨,

未来血量增加来源:

1、双林母公司2 个是新建浆站(坦洲和鹤山,还未开始开采),6 个在采浆站为 3 年内开设,都有望产能爬坡。新增100吨难度不大。双林母公司将达到500吨。

2、派斯菲科9个血站的建设,到2025年21 个血浆站总体采浆量有望突破 630-840 吨。

3、新疆德源可能的加大供应。

也就是说2025年,双林的血量保守估计是500+700+180=1380吨。

血量采集出来简单,处理能力是否达标。广东双林年产能多少?

根据官方数据显示,公司已于年初论证二期产能技改扩建工作,6月份进行产能技改扩建,并于近期恢复投产,公司原年产能500吨/年,现已提升至730吨/年,短期已可满足经营发展需要,后期公司将适时再次进行技改,将产能提升至1000吨/年,以满足中长期发展需要。

派斯菲科现有血浆处理能力在1000吨左右,能够充分消化后续新增的采浆量,预计短期内暂不存在大规模资本性投入进行产能建设。

所以短期内,不存在产能不足的情况。

还有以下信息需要留意:

1、2020年4.27日股权激励,其后股价连续涨停。说明市场是看好股权激励的。

2020年7月31日,首次授予限制性股票的回购价格由19.61元/股调整为10.86元/股;首次授予期权的行权价格由39.22元/份调整为21.79元/份;首次授予期权及预留期权的行权数量由2,050,000份调整为3,679,270份。

独立董事同意公司本次激励计划预留股票期权与限制性股票的授予日为2021年4月27日,并同意向符合授予条件的7名激励对象授予42.177万份股票期权,行权价格为38.53元/股;7名激励对象授予42.177万股限制性股票,授予价格为19.27元/股。

公司 20 年 4 月,公司公推出激励计划(内生增长,不考虑外延),根据业绩触发值计算 20-22 年(1.62 亿、3 亿和 4 亿),公司业绩同比增长 1%、85%以及 33%。而以目标值(2 亿,3.7 亿和 5 亿)计算,公司业绩同比增长为 25%、85%以及 35%。

2、派斯菲科 100%股权的收购价格为 334,700.00 万元。

派斯菲科2017年底拿回GMP,18年恢复生产,18年实现营业收入1亿元、19年营业收入3.5亿元,20年1-3月实现营业收入1.46亿元,规模快速增长,恢复良好。前期,由于产量爬坡,生产工艺调试恢复领用组分进行实验性生产产生一定费用等原因,处于亏损。20年将实现较好盈利。

业绩承诺方承诺,派斯菲科于 2020 年、2021 年、2022 年、2023 年实现的税后净利润(以合并报表中扣除非经常性损益后归属于母公司股东的净利润为计算依据)分别不得低于人民币 7,500 万元、12,000 万元、18,000 万元、22,000万元。

3、广东双林+新疆德源公司预估业绩,21年业绩为4.9亿;2022年业绩为6.8亿。

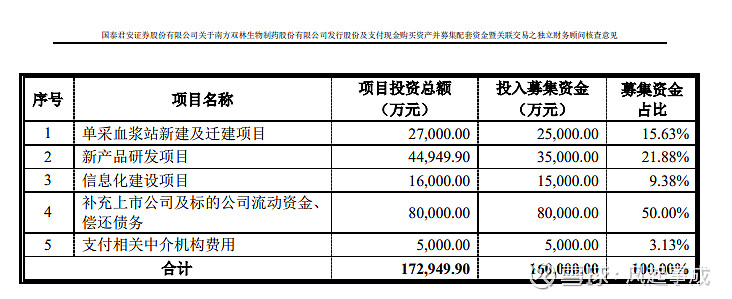

4、非公开发行16亿,非公开发行价33.33,吸引一众业内大佬。其中4.49亿做新品研发,2.7亿用于新建血站,8亿用于补充流动资金。新产品研发项目用于“人凝血酶原复合物”、“人凝血因子Ⅷ”、“高纯静注人免疫球蛋白”、“静注巨细胞病毒人免疫球蛋白”、“静注合胞病毒人免疫球蛋白”和“静注手足口病毒人免疫球蛋白”的研发。项目总体实施周期预计为 64 个月。

5、2020 年公司产品研发取得了重大突破,人凝血因子Ⅷ已于 2020 年 6 月 17 日顺利获得生产批件。广东双林在研产品中人纤 维蛋白原、人凝血酶原复合物均已完成临床总结工作,人纤维蛋 白粘合剂即将开展临床试验工作,同时重点推进新一代静注人免 疫球蛋白和人凝血因子 IX 项目,研发进展良好。派斯菲科正在 研制的品种包括人凝血酶原复合物、人凝血因子 VIII、a1-抗胰 蛋白酶、高纯净注人免疫球蛋白(PH4)、巨细胞免疫球蛋白、合 胞病毒免疫球蛋白、手足口病毒免疫球蛋白,目前进展良好。未 来将整合广东双林与派斯菲科研发资源及经验,统一进行研发战 略规划及整体布局,提升新产品及新工艺的研发效率。这些讲提高公司毛利润。

下面就是最关键的估值部分 $卫光生物(SZ002880)$ 。

按照公司自己股权激励计算,2020年利润为,1.83亿,21年业绩为4.9亿;2022年业绩为6.8亿。

业绩同比增长为,167%,38%。

我们按照peg=1-1.5计算,2022年估值为38-57,那对应的市值为258---387亿。目前市值266亿,持有两年理论合理最大涨幅为0-45%。

目前大盘弱势的背景下,股价下跌说得过去。但是也并不是说就不能操作,只是需要通过结合市场逻辑才能更好的买卖。