通过阅读公司回复证监会文件,总结出如下信息:

1.向大股东定增产能预计新增收入7.07亿;去年可转债项目中泗阳二期新增13万套工程厨柜产能达产后预计新增年收入2.96亿元,预计2024年左右完成投产。

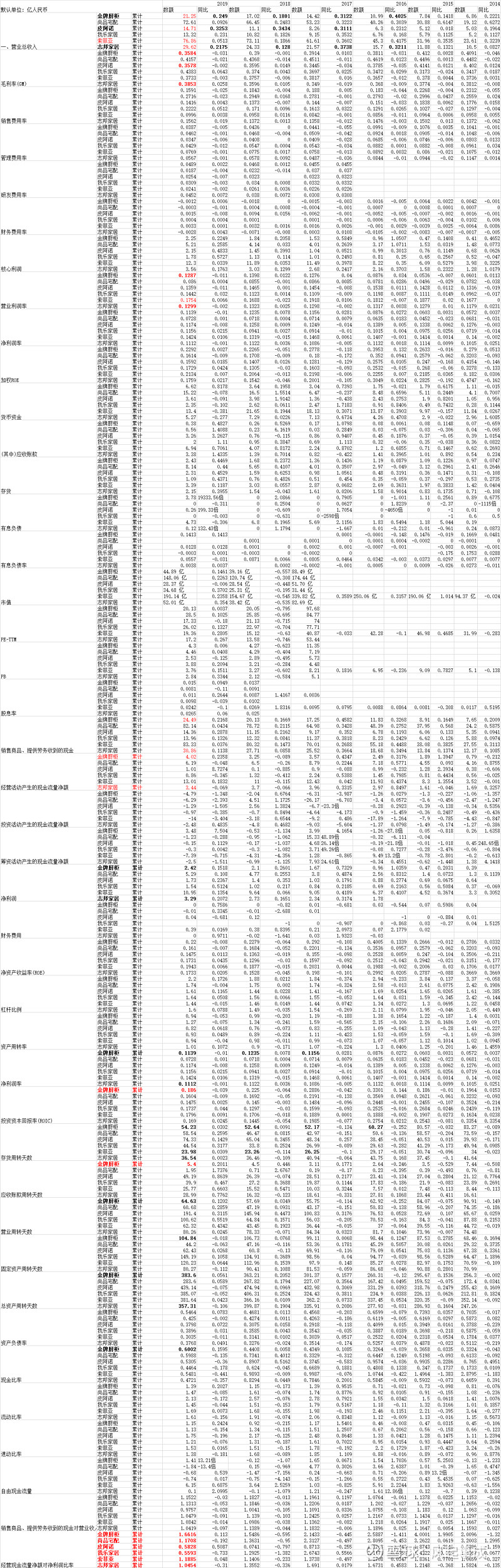

厦门4期(同安四期项目1.2.4.6厂房建设项目)为12个月建设周期,

厦门4期,预计第二年投产带来收益2.2亿,第4年代理7.4亿收入。

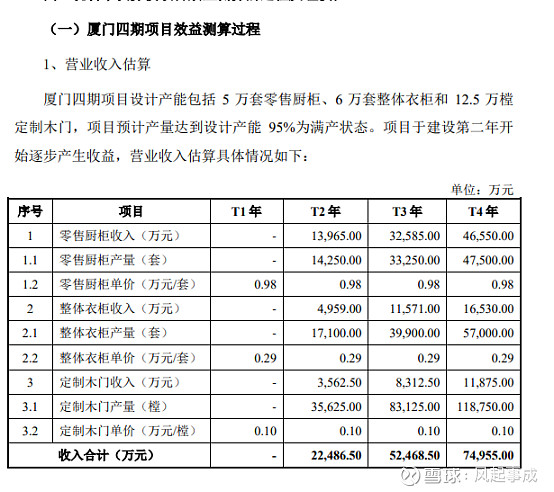

江苏2期,预计第二年收入新增2亿,第四年带来4.1亿收入。

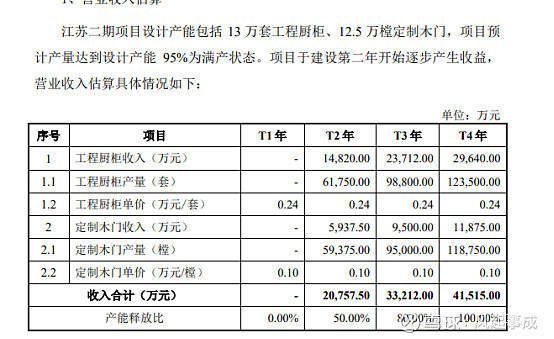

2. 衣柜增长迅速,2018-2020衣柜营收分别为1.37亿、3.05亿,3.47亿,同比增长率分别为480.21%、121.36%、57.39%,衣柜收入占比也从2018年的8.24,2019年的14.58到现今天三季度的19.13%。

4.公司有7.99亿的银行存款。

5.公司有股权投资共计0.61亿,皆为行内投资。

6.公司向供应商发放委托贷款0.56亿。利息6.5%。

7.2019年3月公告称,分配的利润应不少于当年实现的可供分配利润的20%,且未来三年以现金方式累计分配的利润原则上应不少于该三年实现的年均可分配利润的30%,具体每个年度的分红比例由董事会根据公司年度盈利提出预案。

8.2019.6.3日公示承诺截止到20205.12日不卖出手发解禁的股票。2020年定增大股东也承诺半年内不减持。

9.公司2018.9.10开始回购 738600股,最高成交价73.79、最低46.55.共计开销0.41亿。

10、公司应收账款周转率高于同行业平均水平,主要是由于不同公司的业务模式构成存在差异所致,公司的大宗业务收入占比低于其他可比公司,而大宗业务模式下销售回款周期大幅超过先款后货的零售模式,因此大宗业务收入占比越高,通常应收账款周转率越低。公司 2018 年和 2019 年 1-6 月应收账款周转率较以前年度降低,也与当年大宗业务收入占比提高有关。

存货周转率低于同行业平均水平,主要是受经营模式和产品结构的影响:受样柜等无法参与周转的存货影响,直营模式的存货周转速度低于经销模式;与整体衣柜相比,整体厨柜的组件品种更多,存货周转率相对更慢。由于公司直营模式占比高于其他可比公司,且公司厨柜产品占比高于其他可比公司,因此存货周转率相对较低。

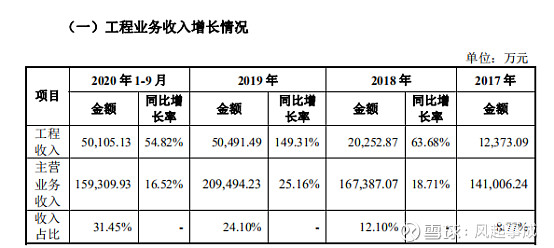

11、定增的主要原因在于,公司工程渠道快速放量,而去年的可转债主要是个人定制渠道,而且公司工程渠道业务快速爆发,之前产能建设无法满足。

总结:公司财务指标优秀,向大股东定增可以理解为利益输送。但是这也说明大股东看好公司发展。目前公司有8亿的理财4个亿的经营现金流,理论上是够开新厂使用。

虽然说,大家都对大股东定增不满,但是在7月份,公布定增后,股价反而上涨30%,所以也不要把目前的下跌归结于大股东定增。更应该理解为大盘下跌带来的负面反馈,而在公司基本面依然好转的情况下,继续杀跌,我认为不太理智。

最后贴出,金牌厨柜跟同行们的财务数据,大家可以对照一下。