先上图,证明我是参与其中的,如下:

$陕西煤业(SH601225)$ 自从上一波2021年年中陕煤大爷的股价11元左右拿到了2022年9月初的股价24.5元,获利120%,期间反复坐电梯也没有卖出一股,到达目标位置果断卖出。如今陕煤大爷18-19元的股价看起来比2021年年中11元的股价还要有诱惑力,果断买入后躺平。

企业方面,不再赘述,请自读财报![]() 。以下是一点点估值的看法。

。以下是一点点估值的看法。

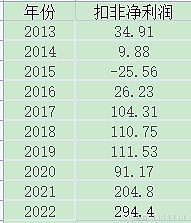

对于陕煤此类周期性股票,依旧采用席勒PE估值法,根据周期股周期特征,用5~10年的年均净利润做为估值起点,计算周期类股票的合理估值范围。先看一组数据,以下为陕西煤业近10年的扣非净利润,

目前企债AAA为3.78%,其倒数为26.44倍。按照All cash is equal的估值基础思想,忽略“某行业应该享受某倍市盈率,某行业某股票历史市盈率”估值模式。

则陕西煤业当年的合理估值为:十年平均净利润(扣非)*26.44倍=96.24亿*26.44倍=2,544.59亿

买点为当年合理估值的7折:2,544.59亿*0.7=1,781.21亿,折合股价18.37元

卖点为当年合理估值的1.5倍:2,544.59亿*1.5=3,816.89亿,折合股价39.37元,

这几天刚好有一支被套了两年的股票回本![]() ,卖出后果断买入陕煤,接下来祝大家好运

,卖出后果断买入陕煤,接下来祝大家好运![]() !

!