11月24日下午,浙江省发展改革委召开媒体吹风会,介绍《浙江省加快培育氢燃料电池汽车产业发展实施方案》。《实施方案》提出,到2025年,浙江省氢燃料电池汽车产业生态基本形成,产业链上具有一批竞争力强的优势龙头企业。氢燃料电池相关基础材料、关键零部件等核心技术攻关取得积极进展,达到国内先进水平。政策法规体系逐步健全。重点区域产业化应用取得明显成果,在公交、港口、城际物流等领域推广应用氢燃料电池汽车接近5000辆,规划建设加氢站接近50座。

资料来源:网页链接

一、简单概括一下逻辑:

1、氢能源与锂电池共同发力碳中和:并行不悖,大趋所向。

2、乘用车还不够成熟,现阶段是在公交、港口、物流方面。但是,可以肯定的是,距离乘用车的距89离并不会很远。

3、基础材料和关键零配件才是关键。

二、选股方面,还在不断认知中,范围不大:

1、整机方面:首推上汽集团(有发动机,且已经有在售车型)、潍柴动力(物流和公用方面都做好了整机准备);备选腾龙股份、南都电源(参股相关标的,自行百度,反正也不贵)。

2、汽车零配件:首推亚普股份(踏踏实实做好新能源的储备零配件)、华域汽车(跟着上汽的节奏,近水楼台)、威孚高科(主要是不贵);备选雪人股份、汉钟精机。后面两个属于空压机,客观上不是很看好。国外的一些压机阀门虽然有壁垒,成本上差距不大。反正有机会,但空压机可能不是核心机遇。

3、制氢和储氢。这个标的范围比较广,比如上海石化(碳纤维逻辑,不过港股上海石油化工股份貌似更便宜)、精功科技(炒作逻辑)、中材科技(白马逻辑)、富瑞特装(储气运输,价格有点高,弹性大)。

三、重点关注亚普股份,受益于新能车的放量。

1、公司简介

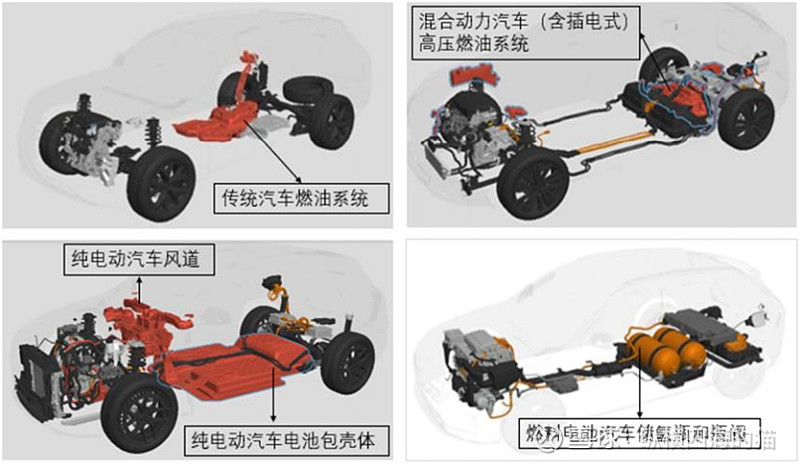

公司专注于汽车储能系统产品的研发、制造、销售和服务,主要产品为传统汽车燃油系统、尿素存储供给系统、混合动力汽车(含插电式)高压燃油系统以及纯电动汽车用的电池包壳体(复合材料)、极寒加温系统和风道等,可以满足传统和新能源汽车储能产品的多元化需求。公司主要客户包括大众、奥迪、通用、奔驰、日产、丰田等国际汽车厂和一汽红旗、长城、长安、上汽乘用车等国内汽车厂以及蔚来等创新汽车新势力。

公司定位清晰,就是专攻新能源的储能系统。注意,是储能系统。以前是油箱,现在是各种储能。

也就是说:插电混动、锂电池和燃料电池,全面进军。

2、技术路线。

公司坚持以技术创新推动企业发展,遵循“做精传统燃油系统,深耕可替代燃料和插电式及

混合动力燃料系统,加快电池包研发,布局燃料电池储氢系统”的技术路线图,引导公司新技术不断取得新突破;同时,努力寻求并购新业务方面的突破。

1)燃油系统

a) 现有储备技术可以应对排放法规标准的进一步提升。不过这个需求逐步减弱,不是亮点,不赘述。

b) 推动技术不断升级,助力公司开拓新市场

(1) 电控燃油系统电控加注功能。

(2) 插电式(增程式)混合动力车上得到商业化应用和推广,不断获得新项目定点(参照万里扬股价)。

2) 纯电动汽车业务方面

a)电池壳

b) 创新纯电动汽车风道。

c) 极寒地带空调及电池包辅助加热存储系统已获得一汽红旗的订单,现已完成整车及台架测试,准备进入量产阶段。

3) 氢燃料汽车及相关协同业务方面

a) 公司自主研发的 III 型 35MPa 车载储氢系统。

b) 公司自主研发的 IV 型 70MPa 小容积车载储氢瓶。

c) 公司与相关方围绕低成本碳纤维、燃料电池用碳纸和 IV 型储氢瓶无损检测等项目的产学研合作,正按双方合作计划节点有序推进,并取得了阶段性成果。

4) 并购新业务方面(未知,但可能会有惊喜)

公司一直积极寻求符合公司战略发展方向,且与公司技术、客户、业务等协同性好的优

质标的企业,努力推动公司的业务转型发展。

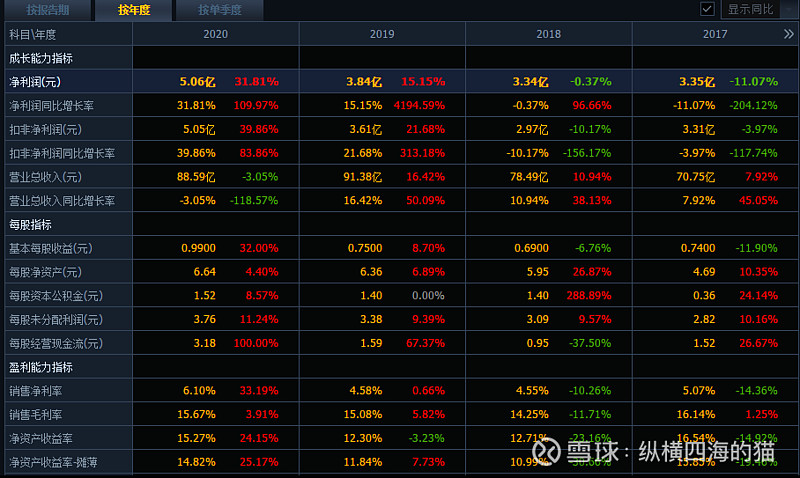

3、财务稳健

财务关注三个核心:

历年营收稳健,成本管控严格。

盈利能力提升,普遍高于同行。

无财务压力,有外延的可能。