有噱头的标题为了吸引流量,由于朋友一直持有汤臣倍健,个人查看了公司公开的资料,对它做一个总结,分为:内应、外因、个人投资操作这三个方面进行分析。(盆友从20元左右一直加仓至今)

一:内因(股权激励、股东人数、分红派息)

1.1股权激励:

2024年股权激励公告

公告发布时间是2月2号,当天收盘价是14元每股,公司股权激励的价格是8.6元,降幅是38.5%(这个数据和之后2019年股权激励要进行对比)。业绩考核是前三个会计年利润平均15亿。

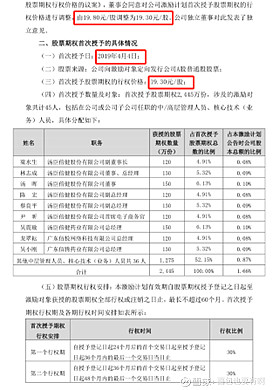

2019年股权激励公告

公告时间2019年4月4日,当天收盘股价19.26元每股,股权激励价格由原先的19.8下降至19.3元每股,价格变动不大,体现了管理层巨大的信心。考核标准是营业额相较18年的增长要求(见图)。

回看2019年充满信心的股权激励,但19年股价一直下降到 11.33元每股,较19.3的价格下降了41.2%(这个下降对应前面2024年股权激励38.5%的下降基本一致,说明管理层这次给自己留足了空间)

1.2股东人数:

股东人数只能作为一个小因子的参数,毕竟价格下来,股东自然变多。当股东人数在下跌中增长减缓,这会是买入的好时机。

1.3分红派息:

大家都觉得分红派息是好事,但也要看具体情况,而且今年的汤臣倍健分红可以说是22、23年两年的利润派息,并不能保持这个股息率,真实股息率在年4%左右,相对于外面中国平安、招商银行、伊利股份的股息率根本没有吸引力。

股权结构稳定,除了老梁可以靠股息获得收益比较可观,其他高管都是靠股权激励,实现套现获利,并且老梁也把2019年的股权激励全卖完了。高管长期的行为会形成惯性,再说36位高管,人多也没办法形成价值投资。

二:外因(市场环境、广告投入)

2.1市场环境

大环境都不好,尤其是消费股,汤臣倍健是保健品龙头,以茅台、伊利为锚点。茅台市盈-5的金融属性是上线,伊利市盈是他的下线(毕竟保健品还有增长空间,所以能和伊利一个市盈,伊利一月份有一笔30亿的卖矿钱,所以真实市盈是10倍左右)以目前的市盈来看是一个合理的价格,但并没有低估。

2.2广告投入

保健品门槛不高,树立品牌,能够取得品牌溢价收益,从而保持高利润。汤臣倍健的广告投入持续比较高,所以报表收益操作是比较有空间的。

三:个人操作及对应操作

可以错过但不能买贵。管理层都给了自己40%的空间,我们也要给足自己空间。我打算从13元以下开始买入,如果价格不幸被我言中,这将是一次翻倍的操作。

各位也发表一下自己的看法,互相学习,共同进步!(健康品牌赞助综艺情况表,来自以下链接网页链接)