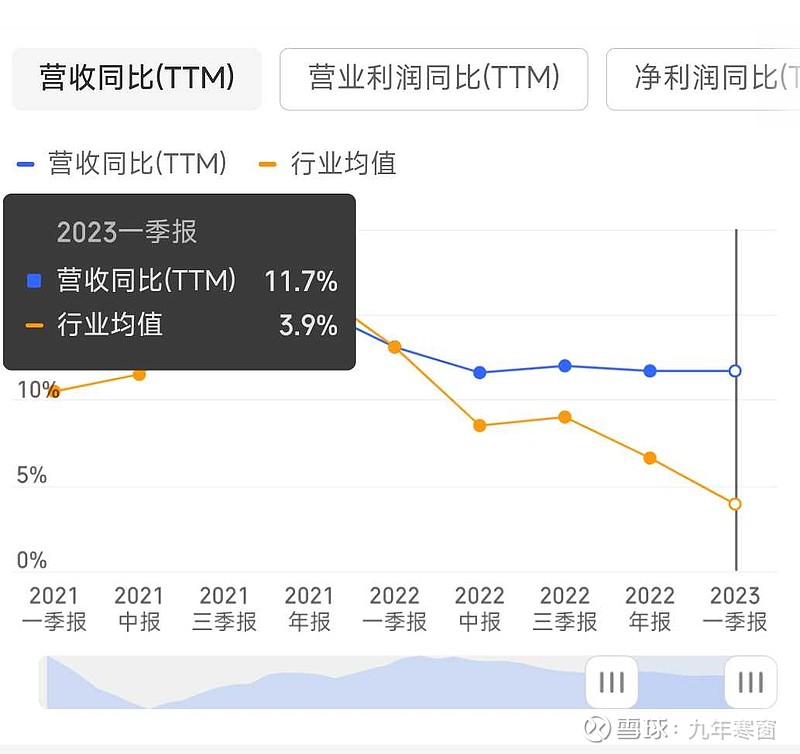

1.营业收入增速远高于行业平均水平的增幅,说明企业的市场份额在扩大。

2.主营业务收现比率为125%, 公司收入的变现能力很强。

3.2022年相比2021年, 销售量减少30%,而营业收入却同比增长了11%,卖的数量减少,而收到的钱却增加了,说明卖的中高档酒增加,产品结构更加优化。

4.2023年经营目标:营业收入继续保持两位数的稳健增长。

由历年的经营目标和完成情况可以看出,公司每年定的经营目标都是比较客观的,基本都可以实现。

有人可能认为每年保持百分之十几的增长太慢了,比不上其他酒企有可能迸发出百分之几十的增长速度。

但是,本公司作为白酒类老二,体量已经很大了,能保持百分之十几的增速已经是相当快了。可以联想一下,作为一个投资者,手中的资产每年可以产生百分之十几的收益,也是不错了。如果拥有择时的能力,低买高卖,另外再赚一份市场情绪的钱,收益就相当好了。

5.2023年一季度,同比上一年,资产负债表中的应收票据减少了280亿元,而应收款项融资增加了240亿元,为什么要从此科目挪到另一个科目?两个科目有什么区别呢?

6.其实这两个科目中的东西是同一种,就是银行承兑票据,如果公司计划坐等到期收钱,就计入应收票据科目,如果打算用它们做背书支付或贴现提前换取现金,就计入应收款项融资。

支付时使用这些票据就相应节省了现金支出,资金永不眠,这些握在自己手中的资金又会时刻产生收益。

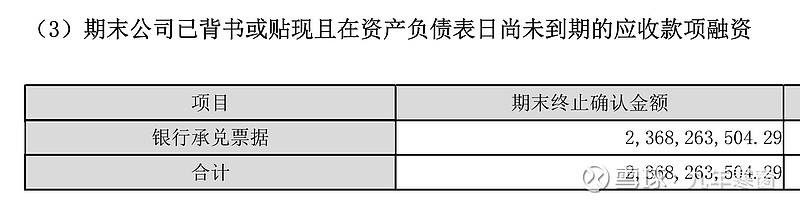

7.事实上,计入应收款项融资不代表公司已经拿它去融资了,而是指公司有这个考虑,若其中有部分确实已经用于融资了,附注会披露已背书或贴现但尚未到期的应收款项融资。

由下表可以看出,2022年末公司已背书或贴现且尚未到期的应收款项融资为23亿元。

8.在此次操作中,本公司腾挪下来的23亿元现金,且不说按一年计算,即使按半年或几个月算下来的收益,也可能抵得上一个小企业一年的净利润。

不由得联想到平日生活中越是穷人,花钱越大手大脚,毫无计划,越是富人花钱越小心翼翼,精打细算。在同一件事的上的处理方式不同,产生的差异可能会达到穷人一个月甚至一年的辛勤劳动产生的收入。

9.估算价值

买点:138元

卖点:267元

当前市价:168.9元(仅供参考,不构成投资建议,据此操作,盈亏自负。)