1.2022年前三季度,今世缘营业收入和净利润同比增长均为22%,增收又增利,而且增长同速度进行,表明利润率几乎没有什么变化,全部靠营收的增长带动。

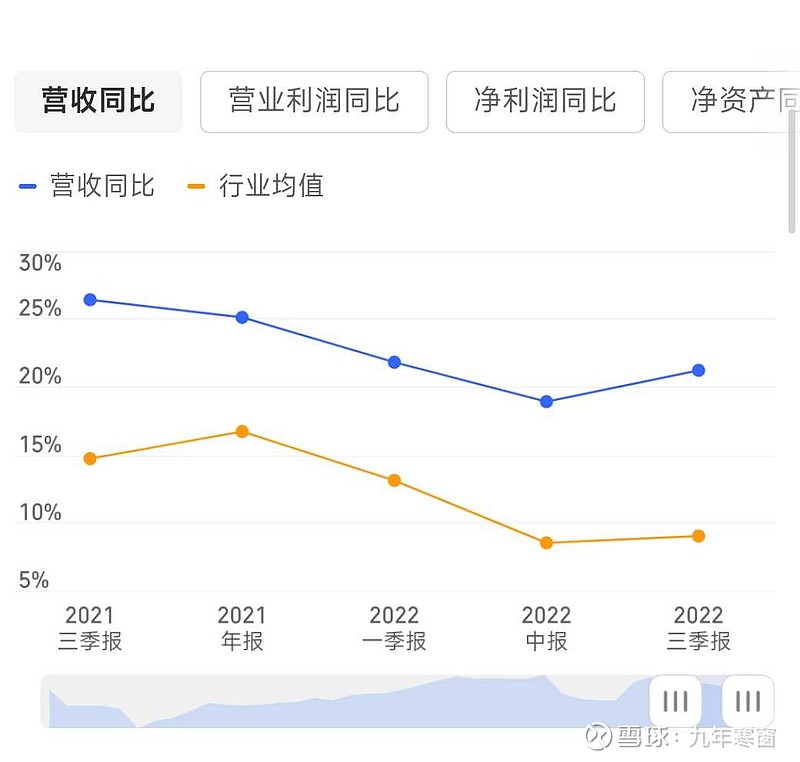

那么本公司营业收入的增速,在整个行业中处于什么水平呢?看下图

从图中可以得知,营业收入的同比增速,大于行业平均增速,说明企业的市场份额在扩大。

2.今世缘是一家地方性酒企,市值占整个白酒行业的比例非常小。公司在江苏省内的营收占总收入的90%以上,可以算得上知名品牌,但在省外的销售份额却非常小。这是劣势,但也是一个机会,表明在省外区域有很大的成长空间。

那么管理层有没有向外扩张的意愿呢?从2021年报中可以看到如下字句,传播矩阵越趋完善,省外板块雏形初显,营销能力逐步提升。

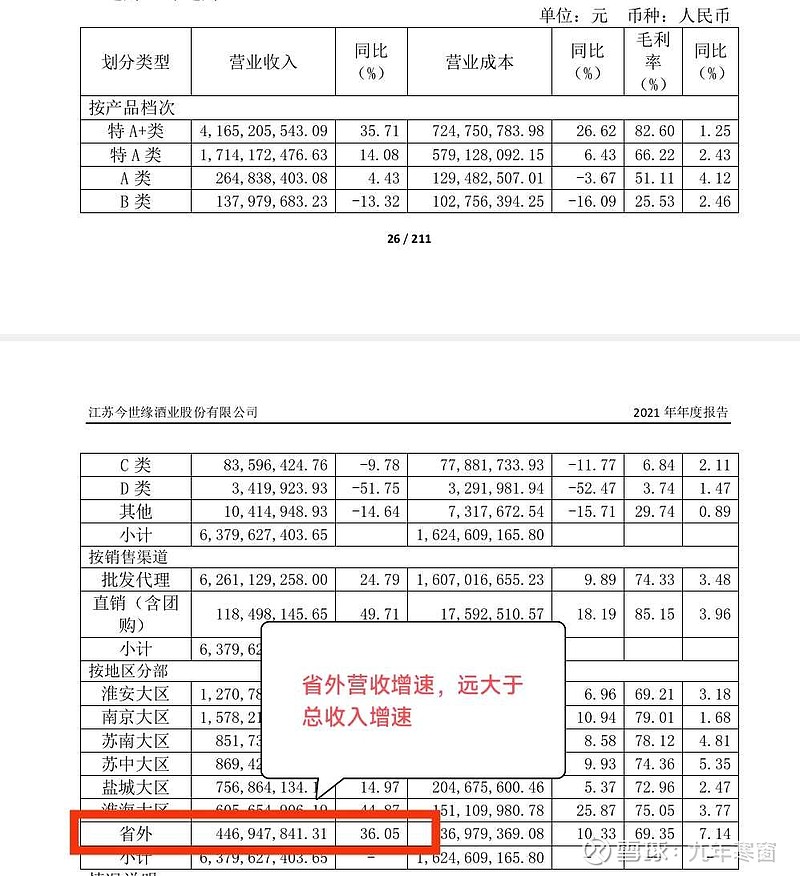

这是管理层的表述,我们可以从财报数据中去印证,看下图,

从图中可以得知,2021年省外营收增速,远大于总收入的增速,表明相比上一年,省外收入占总收入的份额在扩大,但绝对额还是非常小。

管理层希望可以向省外扩张,也有了一些成绩,但成效甚微,还需要一些时间。

3.2022年前三季度,收现率和净现比均大于1,说明公司现金获取能力强,赚的利润可以转化为真金白银。

4.接下来看资产负债表,和上年同期相比发生了哪些变化。

首先,总资产增加了30多亿元。

在资产的来源方面,未分配利润增加了17亿元,可以简单理解为,这是一年来实打实挣的利润,说明自身的肌肉增加了。

合同负债同比增加了5亿元,增幅为59%,表明公司预收下游的货款增加了。在所有负债中,可以说合同负债是最幸福的负债。

应付款同比增加了3亿元,欠供应商的货款增加。

预收款和应付款,都是不用付利息的负债,它们的增加,一来表明公司在上下游的话语权增强,另一方面,它们也是营业收入的先行指标,在不远的未来,经营业绩可能会有一个较大的提升。

5.总资产增加的来源找到了,接下来在资产负债表的左边,查看管理层把它们分配到什么地方去了。

货币资金同比增加了12亿元,放在银行的存款增加。

其他非流动金融资产同比增加了8亿元,主要系一年期以上的理财投资增加。

在建工程同比增加了5亿元,主要系技改项目投入增加。

6.总结。

和上一年同期相比,公司通过自己赚来利润的增加,以及占用了上下游的一些资金,使总资产这个雪球又滚大了一些,增加的这一部分,有些拿去扩建,剩下的则存放在银行或用作理财投资了。

在经济并不十分景气的今年,那些资金链紧张,经常拆东墙补西墙的公司,看到这样一份成绩单,恐怕要羡慕不已了。

7.估算价值。

买点:36元

卖点:63元

当前市价:42.03元(仅供参考,不构成投资建议,据此操作,盈亏自负)