1.先来说说优势,老酒储量全国领先,优质老酒的战略储备为公司打造老酒品类第一品牌,实现中高端白酒销量的倍量级递增奠定了基础。

表明有机会实现销售收入的大幅增长。

2.账上有24亿元货币资金,而且比上年同期多了10亿元。几乎没有有息负债,表明公司不差钱,不需要向外借钱。

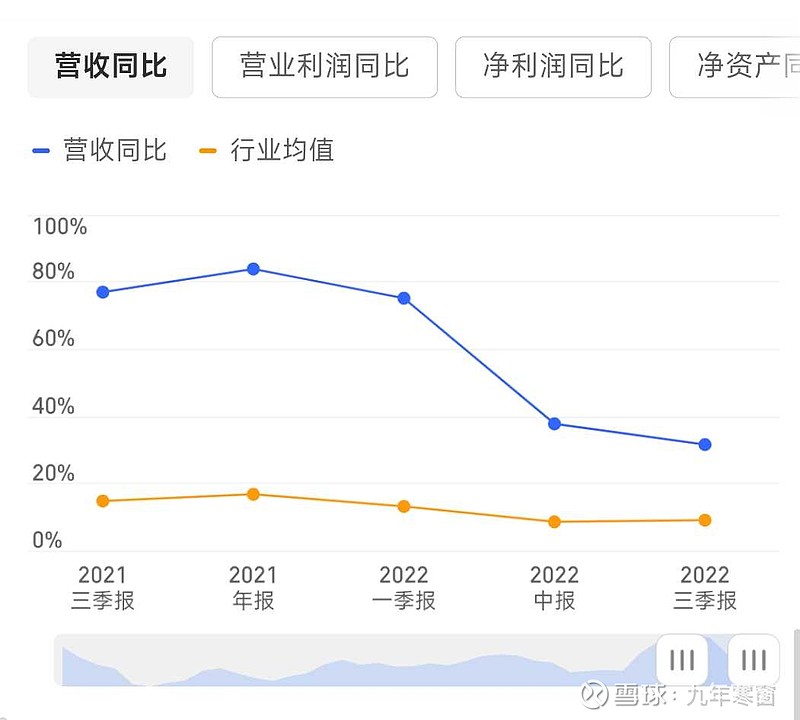

3.营业收入的增幅,高于行业平均水平的增幅,说明企业的市场份额在扩大,成长性很好。

但这是一个历史数据,就是已经发生的事实,那么以后还会不会保持这个增幅呢?我们来看下一个科目来寻找答案——合同负债。

4.合同负债比上年同期减少了5亿元,同比降低57%。主要是上年预收货款本期发货结算所致。

合同负债是公司提前预收的货款,它也是销售业绩的一个重要的先行指标。如果某期合同负债大幅增长,那么随后的业绩大概率会有一个明显的提升,反之亦然。

本公司合同负债这一科目自2021年第四季度开始下降,直到本报告期末,依然保持下降趋势。

由于业绩有一定的滞后性,在随后的一段时期,业绩的增幅一定会放缓,很难保持高速增长的态势。

那么以后业绩还会不会提速呢?我们来看一个比合同负债更加超前的指标——在建工程。

5.本报告期末在建工程比上期增加了2亿元,同比增长157%。

主要是本期酿酒配套工程技术改造项目及年产50万吨高档优质轻量玻瓶项目,6万吨技术改造项目投入增加所致。

现在的在建工程在未来的某一时期一定会显示到业绩上。只不过这个未来更久一点儿,根据公司模式的不同,这个滞后期也不同,通常在数年之间。

因为这个滞后期时间太长,所以我们现在不用过度关注,参考这个指标只是对以后的大概走势有个基本了解,业绩在未来数年后有一个提速。

公司的业绩就在这不断地增速减速中曲线前进,对应的股价也在波段前行。

如果有人把提速当成常态,就会出现认知上的错误。

6.网上经常有人提问,现在公司股价这么便宜了,从最高点算已经接近腰斩了,为什么公司还不回购股票呢?

对不起,作出便宜的判断是以股价最高点为锚,显然是不合理的。

最高点为什么会出现呢?是因为公司的业绩在某一阶段突然加速,某些人认为会持续保持这个增速,在市盈率的放大作用下,股价产生了暴涨,达到了高点。

事实上,稍微有点常识的人都会知道,任何一家公司,都不可能保持净利润100%的增速,股价也不可能保持在高点。

7.可能有人会问,即使公司现在净利润20%的增速,现在的股价也不贵啊。

本人认为,估值的高低除了和利润增速和自由现金流有关之外,还有一个重要的指标有关,那就是股息率。

本公司的股息率一向很低,即使近一年来股价接近腰斩,也仅有0.6%的股息率。如今市场低迷,动辄7,8个点的股息率比比皆是,相比之下,本公司的吸引力实在是太小了。

8.估算价值。

买点:87元

卖点:141元

当前市价:142元(仅供参考,不构成投资建议,据此操作,盈亏自负)