1.很久没有认真关注泸州老窖的业绩情况了,直到最近一段时期,股价再次回归,投资价值也渐渐显现出来,恰逢三季报也已公布,正好可以观察一下。

2.打开三季报的资产负债表和上年同期相比,首先发现总资产增加了60亿元。

总资产为什么会增加呢?看资产负债表的右边查看钱的来源。原来主要是未分配利润同比增加了50多亿元。

是的,由于最近一年间公司赚来的利润,导致总资产的增加。

3.钱的来源找到了,那么公司将这部分钱分配到什么地方了呢?继续看资产负债表的左边查看钱的去向。

和上期同比,发生变化最大的两个科目是存货和货币资金。

存货同比增长了35%,绝对额增加了23亿元,主要是酿酒技改项目投产,产品产量增加,半成品中的基酒增加所致。

这些存货的增加,在可预见的未来,一定会体现在营业收入和利润上。

而货币资金绝大部分作为存款放在银行里,钱自然是多多益善。

4.本报告期营业收入同比增长24%,净利润同比增长30%,增长速度相当高了,但会一直保持下去吗?

我们可以参考一个业绩走势的先行指标,那就是在建工程。通常一个公司扩展的过程是在建工程增长>>固定资产增长>>存货增长>>收入增长>>利润增长,同样,停止扩展也是按照这一顺序进行的。

从在建工程的增长,转换到利润的增长,需要一定的传导时间,因行业不同,传导时间也不同。

通过观察公司的历年财务数据,我们发现,从2018年第四季度开始,在建工程有了一个较大增长,一直持续到2020年第四季度,在建工程开始减少,这一轮扩张告一段落。

而传导到净利润的时间是什么时候呢?2021年第二季度,净利润有了大幅增长,也就是说,从开始扩建到产生利润,大约需要两年半的时间。

同样,从2020年四季度在建工程减少,到净利润增速放缓,之间的传导时间大约也是两年半的时间。

因此,可以预估,到2023年第二季度,净利润的增速也会放缓。

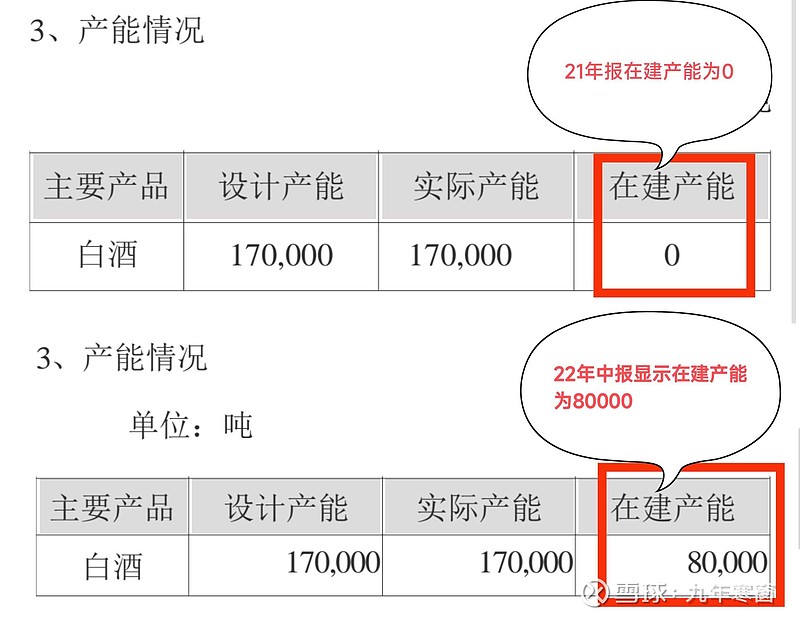

5.那么,后期还会不会扩展呢?会的。

请看下图,

原来,公司计划总投资47亿元,实施泸州老窖智能酿造技改项目,建成后产能规模为年产基酒8万吨,项目建设期为2022——2026年。

当然,距离建成时间还早,就留待后续观察了。

6.再来说说市场的现状。保险行业几年间业绩萎靡不振,拐点尚未出现。房地产一年多来业绩更是加速下滑,拐点更是遥遥无期,与之关联的上下游行业全部连带下滑,大有一鲸落,万物衰之感。

在此之际,而白酒行业整体业绩保持稳健增长状态,借用《剑来》中阿良的一句话,江湖没什么好的,也就酒还行。

7.估算价值。

买点:156元

卖点:260元

当前市价:169.67元(仅供参考,不构成投资建议,据此操作,盈亏自负)