1.作为一名投资者,拿到一份熟悉公司的最新财报时,首先要关注的是哪个财务指标与往年相比是否有较大变化。如果没有变化,一切按照上年的增速趋势发展,自然再好不过,会省心省力许多。

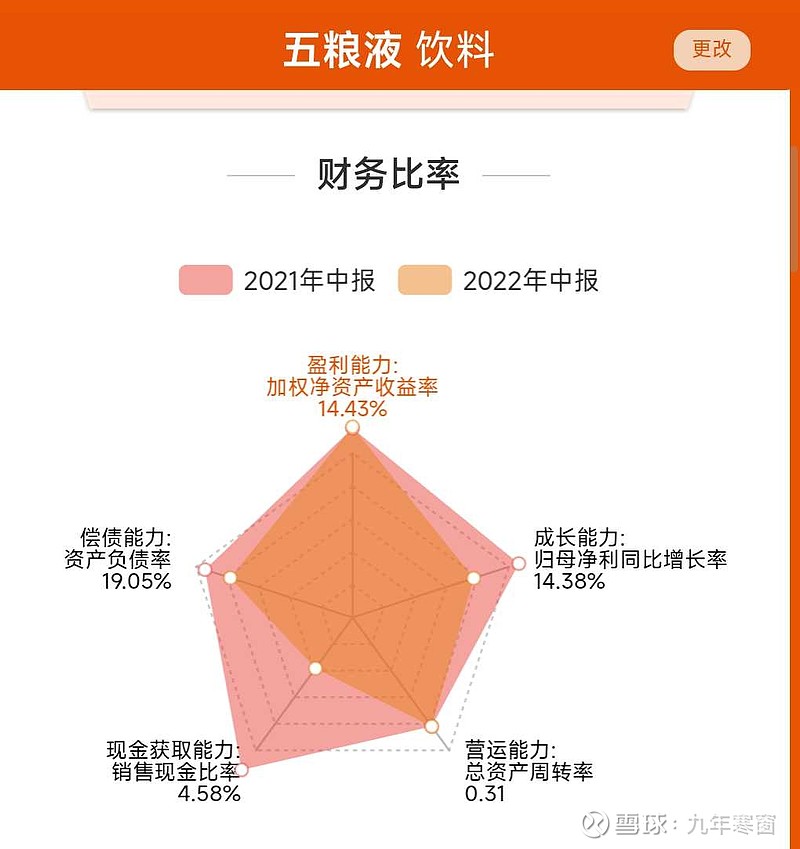

但往往有些公司的某个财务指标,会有出乎意料的变化, 这才是需要重点关注分析的。在22年中报中,我们很快发现变化最大的是现金获取能力大幅降低。

经营活动产生的现金净流量可能是经营寒暖的先行指标。同时也是业绩变化拐点的先行指标,自然要高度重视。

2.继续追查,发现主要原因在销售商品,提供劳务收到的现金同比降低12%,减少了46亿元。

一般来说,在营收和利润都同比增加的情况下,收到的现金也会水涨船高的增加。为什么会减少呢?

我们在附注中可以看到如下解释:本报告期受国内疫情呈多点反复态势影响,公司通过降低预收款中现金收取比例、优化订单计划管理等举措减少经销商资金压力致销售商品,提供劳务收到的现金减少。及上年同期银行承兑汇票到期收现额度较高综合影响所致。

3.从附注中可以知道,由于疫情影响,公司为了减少经销商资金压力降低了预收款中现金收取比例。

这样做会对公司的资金链有什么实质性的影响吗? 经销商压力减少了,压力并没有凭空消失,而是转移到了本公司。由于少收取了现金,而多收取了应收票据。从附注中查看到,本公司的所有应收票据全部是银行承兑汇票,它的效力等同于货币资金。而且本公司的账上还躺着700多亿元的货币资金。所以公司的资金链没有任何问题。

4.到这里并没结束,我们要比较一下,在同样的不利环境下,同行们是什么情况呢?

通过观察贵州茅台和泸州老窖的财报数据,发现它们并没有发生类似的情况。销售商品收到的现金仍然保持着高速增长,并没有替经销商承受资金压力。这是否意味着,最起码本公司经销商的承压能力弱了一丝丝呢?

就好比两大高手决战,虽然表面上看来眼花缭乱。但事实上本方已在气势上稍逊半分。

4.2022年公司经营目标:公司营业总收入继续保持两位数的稳健增长。

我们先来回忆一下去年的经营目标及完成情况,2021年目标:公司力争实现营业总收入两位数增长。当时我们曾在文章中提及,很可能会超额完成。果然业绩不但达到10%的增长,而且突破了15%。

现在2022年时间已过半,我们看经营部分。本公司的产品,主要分为五粮液产品和其他酒产品。

五粮液产品销量同比增长15%。而收入增长了17%。

其他酒产品销量同比减少了47%,而收入仅减少了6%。

收入增长都高于销量增长,说明产品涨价了。

涨价后市场反应如何呢?上半年营收增速达到12%,表明市场前景还是不错的。保持下去完成经营目标会是大概率的事情。

5.估算价值

买点:116元

卖点:243元

当前市价:169.23元(仅供参考,不构成投资建议,据此操作,盈亏自负。)