1.先来看财报方面。大部分财务指标都中规中矩, 只有资产负债率很高,达到66%。但相当一部分负债是应付款和合同负债,为良性负债。剔除这两种后,负债率约为37%。而对于同行的格力来说, 相同计算方式下的资产负债率约为44%。相比之下,本公司的表现已经很不错了。

2.合同负债同比增长了19%。合同负债是还没发货就已经收到钱了,可谓是最幸福的负债。我们也曾在以前的文章中多次强调,合同负债是反映业绩趋势的一个很重要的先行指标。随着合同负债的增加,营业收入也会大概率地随之增加。

3.其他流动负债同比增加了60亿,其中预提销售返利增加了20亿,其他增加了40亿,绝对额达到了192亿。

而我翻开中报和年报的附注,依然没有找到这个科目中到底包含了什么内容。一般来说,做账时不好分类的负债科目就扔到了其他科目。优秀的上市公司通常有个特点,就是其他科目涉及金额很小 甚至为零。

而这里如果把自己当做公司老板,看到管理层交上来的业绩报告中竟然有190多亿元的负债,究竟是什么都搞不清楚,心里恐怕也会有些郁闷吧。

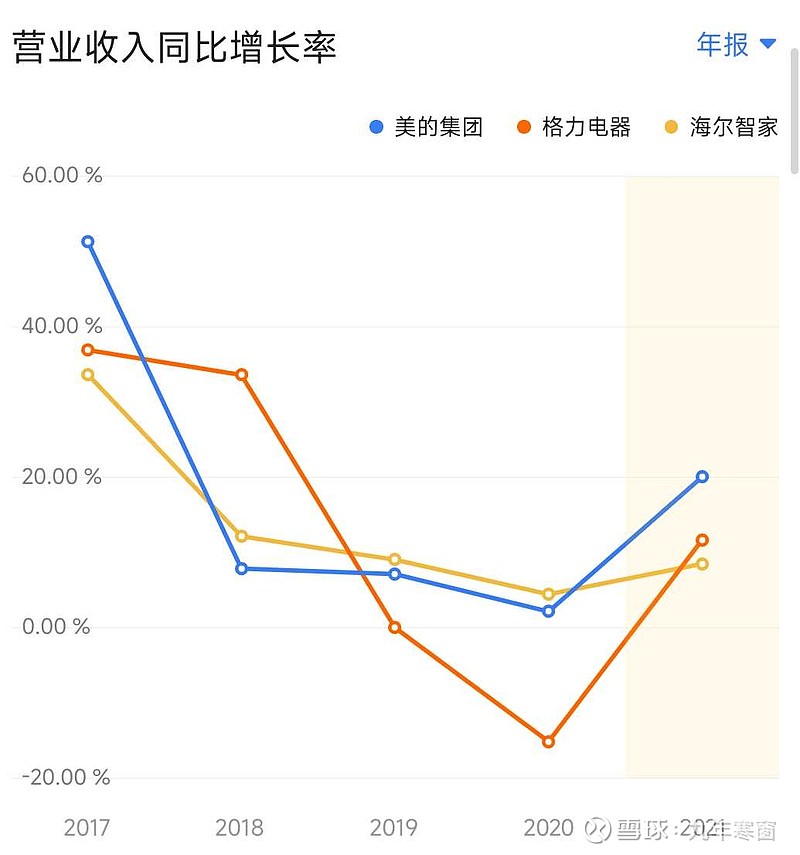

4.业绩报告中显示, 2021年,随着中国经济的强势复苏,国民经济稳中加固稳中向好,家电行业整体保持着积极向好的良性态势,对外出口依然保持强劲增长,而国内市场也进一步复苏,2022年上半年国内经济在多重压力下坎坷前行。国内GDP增速放缓,疫情反复,为经济发展带来阻力。居民收入感受和信心指数较低,导致消费意愿受挫,国内家电出口和内销规模均出现下滑。

面对重重困难,美的在2022年初快速调整布局,经过不懈努力,上半年取得明显成效,利润,现金流增长明显。整体经营情况符合预期,再次彰显了美的集团的经营韧性。

什么意思呢?2021年大家拿的牌都不错,本公司是赢家。2022年上半年大家拿的牌都不好,但本公司凭着高超的牌技和不懈努力,依然不输,不输即为赢。

5.2021年,美的集团在25个主要家电品类中,有七个品类在国内线上与线下市场份额均排名行业第一。

拿我本人来说,年内我和父母家共买了两台空调和两台洗衣机。全部是美的的。当时我和卖家电的老板聊了几句,问他什么空调卖的最快,答,前两年,格力卖的最好,近两年来,可能是大家普遍挣钱比较困难,绝大多数人都买的美的空调。在店内放眼望去也是美的空调摆列的品种最多。

这也从侧面印证了,在近一年经济增速放缓,国内家电销售规模出现下滑的情况下,美的产品占市场的份额却逆势上升。

6.估算价值。

买点:56元

卖点:123元

当前市价:49.31元( 仅供参考,不构成投资建议,据此操作,盈亏自负。)