1.2021年报显示,中国维生素与膳食补充剂行业零售总规模为1892亿元,增速约为6.6%,而本公司的营业收入增速为21%,远大于整个行业的增速,说明本公司占市场份额在扩大。从下图可以看出,与同行相比,本公司近几年的营业收入增速保持稳定增长状态。

2.应收款和预付款很少,加起来才4亿多元,而应付款和合同负债相加有12亿元,远远大于上下游欠自己的钱。可见本公司实际上占用了上下游企业的资金,表明行业地位比较强势,有较强的话语权。

3.资产负债各科目变动。

先看资产负债表的右边,资金的来源部分。变化较大的是资本公积和未分配利润。

与上年相比,资本公积增加了30亿元,是向特定对象发行股票募集资金所致。未分配利润共增加了约5亿元,是这一年度生产经营赚来的利润。

在钱的来源方面增加了35亿元。根据会计恒等式,在资产负债表的左边,必然也会增加35亿元。

我们来看一下这35亿元,流向了什么地方呢?

在建工程增加了1.6亿元,只有很少的一部分流向了在建工程。

其他流动资产和其他非流动资产总共增加了约20亿元,主要为大额存单的增加。

货币资金和交易性金融资产增加了约13亿元。

因此我们可以看出,在过去的一年中,募到的资金和挣来的资金,只有很少一部分投向了在建工程,大部分拿去投资了,剩下的以类现金的形式放在账上。

4.真正的好公司就像清澈的溪水,各财务数据透明,可以一眼望到底部。而有的公司就像一滩浑水,你永远搞不清楚,水本来就是混的还是有人故意用棍子搅混的。

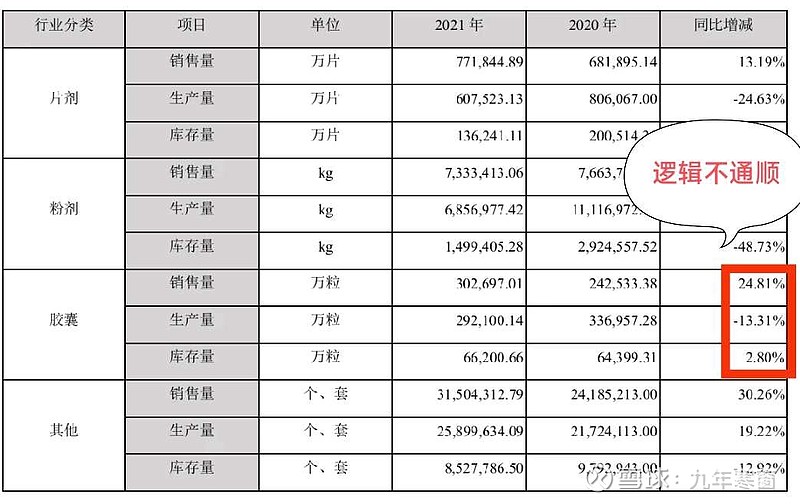

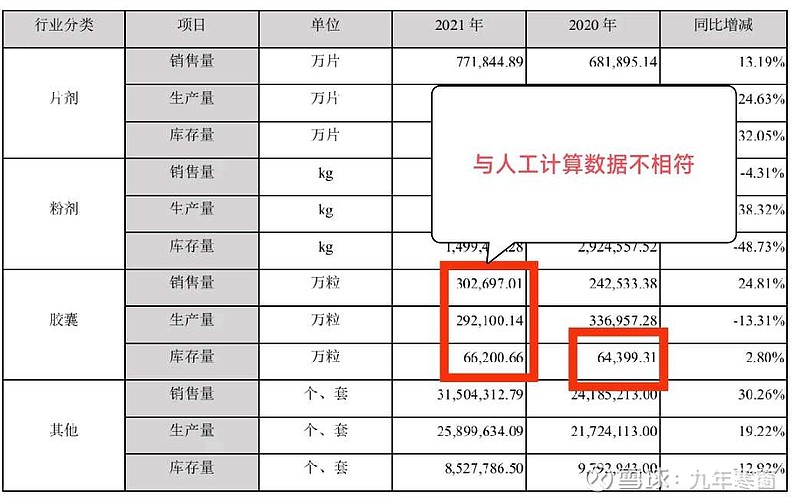

在本公司年报中有一处数据同样无法搞明白,如下图。

从逻辑上判断,生产量减少而销售量增加,那么库存量一定会减少,而在本图中,库存量却不减反增,实在令人费解。

那么我们抛开逻辑,从绝对数值上去计算。上年末的库存量+本年的生产量-销售量=本年末的库存量

但是我计算了几遍,数据依然不相符。

5.那么我们有没有什么办法可以透过浑浊的水,直接看到公司的本质是否值得投资呢?答案是有的。下面我来介绍一个小窍门,可以筛选掉市场上大部分的公司。

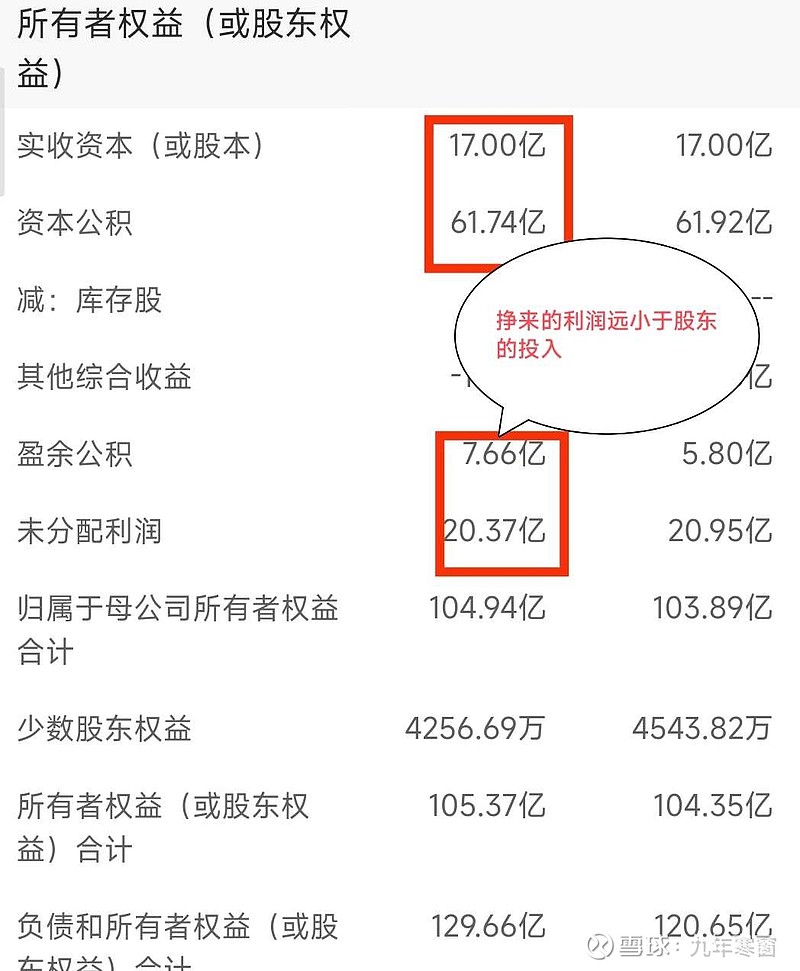

首先我们要了解所有者权益部分中的四个最重要的科目。

实收股本——股东最初投入公司的资本金。

资本公积—— 增发时产生的股本溢价。

这两项都是股东投入的真金白银,两项之和就是多年来股东的总投资。

盈余公积——公司每年从利润里拿出来储备的准备过冬的钱。

未分配利润——企业未作分配的利润。

二者之和就是公司目前账上还存有多少利润,加上已经累积发放出去的分红。就是这家公司从上市至今所有的利润总和。

事实上,我们拿到一份陌生的公司财报。只需花几秒钟的时间看一下这几个科目。就能知道这家公司从上市以来到底是赚钱的,还是没赚钱。

如果总投资大于总利润,说明多年来还没有回本。如果总利润大于总投资,说明这是一家赚钱的公司。这是一个放之四海而皆准的原则,不受表面上烟雾弹的丝毫影响。

我们可以看一下本公司的资产负债表。

存有利润远小于总投资,即使加上多年来的累积分红58亿元。也不过是和总投资大体相当。说明公司上市十二年来,只是赚了个寂寞。

那么优秀的公司的资产负债表应该是怎样的状态呢?我们来看下一张图。

这家公司挣来的利润远大于股东的总投入,而且这还不包括这么多年来的累计分红。那么还需要花费几秒钟时间去加上累积分红吗?胜负已分,不必要了。