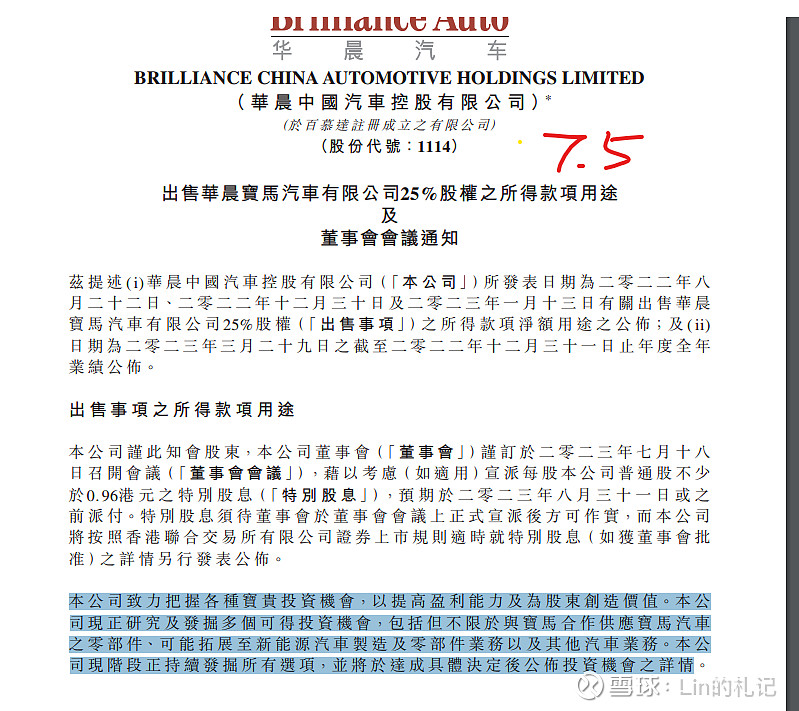

$华晨中国(01114)$ 公司两次发布的“出售华晨宝马汽车有限公司25%股权之所得款项用途,,”的公告说明,似乎透露出不再特别分红,而是要开始投资的迹象。第一份“董事会将不迟于2023.3.31日前考虑是否从余下款项净额中宣派进一步特别股息。”第二份“本公司致力于把握各种宝贵投资机会,,,” 拭目以待吧

| 发布于: | 雪球 | 转发:0 | 回复:12 | 喜欢:1 |

$华晨中国(01114)$ 公司两次发布的“出售华晨宝马汽车有限公司25%股权之所得款项用途,,”的公告说明,似乎透露出不再特别分红,而是要开始投资的迹象。第一份“董事会将不迟于2023.3.31日前考虑是否从余下款项净额中宣派进一步特别股息。”第二份“本公司致力于把握各种宝贵投资机会,,,” 拭目以待吧

花13.5亿重组华晨雷诺就是摆明了会继续造车,如果现在还有人抱着不再投资的想法而持有,那都是没搞明白状况。

但如果是和迪马特种车合作在特种车辆这个细分赛道,那投不了多少,撑死再投几个亿,现在账上的钱大部分还是会分出来,而且每年宝马的分红也有40亿,钱太多了,大股东又需要钱还债,按目前的股价,未来高股息是确定性非常强的事件。

盲目猜测毫无意义,目前最明确的迹象就是前段时间沈阳政府代表团去重庆,专门讨论了华晨中国和迪马合作的事,迪马是造特种车的,这个细分赛道不大,加上华晨雷诺过去本来就是商务车生产线,改造花费不会太大。

我看到过一位股友的统计,过去华晨宝马分红比例约为60%,持有华晨宝马25%股权一年约80亿港币权益利润,那么华晨宝马给华晨中国的分红约在40亿港币以上,也许没那么精确,但模糊的正确足矣,就算账上没那200亿,一年约80亿港币利润,现价估值只有2.5倍市盈率,已经太低估了,何况还有那200亿现金。

花13.5亿重组华晨雷诺就是摆明了会继续造车,如果现在还有人抱着不再投资的想法而持有,那都是没搞明白状况。

但如果是和迪马特种车合作在特种车辆这个细分赛道,那投不了多少,撑死再投几个亿,现在账上的钱大部分还是会分出来,而且每年宝马的分红也有40亿,钱太多了,大股东又需要钱还债,按目前的股价,未来高股息是确定性非常强的事件。