可比上市公司截至2022年8月15日、2018年以来PE均值(TTM,扣非)区间26-40倍。以市盈率32倍计算,对应扣非净利润(TTM)1.34亿元(2022年上半年0.64+2021年下半年0.7),市值42.88亿元,对应价格10元。

关注点:下游液态奶市场稳定,总市场规模100亿,前三均为外资控股,新巨丰排第四,市场份额的提升需要牺牲一定的毛利率;直接材料特种纸、聚乙烯、铝箔占成本比90%左右,毛利率波动较大;下游液态奶和非碳酸饮料客户在使用公司无菌包装产品时需适配相应的灌装机,灌装机领域仍然由公司包装产品的竞争对手利乐公司、SIG集团等占据主导地位。

想象点:伊利第二大辊式无菌包装供应商,内资控股第一大无菌包材供应商,市场份额呈上升趋势,毛利率相对高于其他包装类上市公司。

一、基本概况

1、基本介绍:山东新巨丰科技包装股份有限公司成立于2007年,办公地山东省泰安市新泰市小协镇开发区。公司主营业务为无菌包装的研发、生产与销售。无菌包装以原纸为基体,与聚乙烯和铝箔等原材料经过多道生产工序后复合而成,供液体产品在无菌环境下进行充填和封合。无菌包装作为液体包装产品中技术含量较高的一种材料,可以有效保存液体的营养成分,且因无需冷藏、保质期长、遮光、隔热、无菌、成本低、便于运输等特点被广泛应用于液态奶和非碳酸软饮料等食品的包装容器中。是国内为数不多的能够规模化生产无菌包装的本土企业之一。公司与下游知名液态奶和非碳酸饮料生产商建立长期良好的关系,已为伊利、新希望、夏进乳业、欧亚乳业、庄园牧场等国内知名液奶生产商和王老吉、东鹏饮料等知名非碳酸饮料生产商提供高品质的无菌包装。

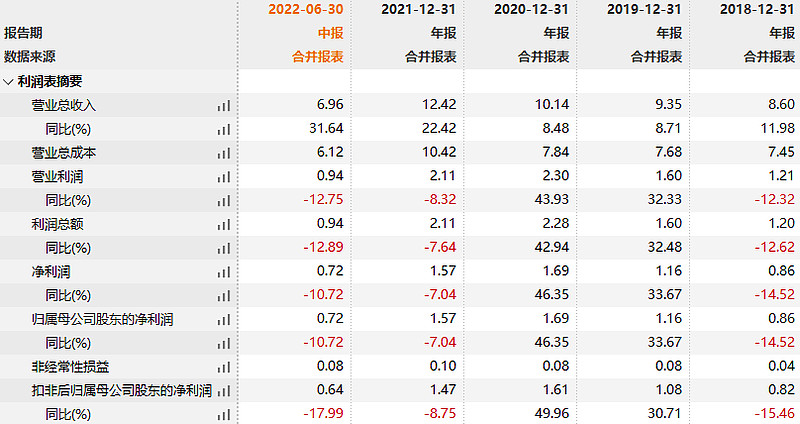

2、财务情况:公司主营业务收入增长核心源于液态奶无菌包装产品增长,公司通过优质的产品和服务,不断开拓新客户,同时已有核心液态奶客户中的采购占比不断扩大,在国内市场份额逐年增加。2020年主要原材料聚乙烯等单价下降,毛利率上升,2021年主要原材料聚乙烯等涨价,毛利率大幅下滑。

公司预计2022年1-9月实现营业收入约112,100.00-120,800.00万元,同比增长约30.00%至40.09%。由于2022年上半年大宗商品价格较高,对公司成本有一定影响,上半年净利润较同期略有下降,但2022年6月以来大宗商品价格回落趋势明显,预计2022年1-9月公司净利润约11,100.00-13,200.00万元,同比变动约-5.24%至12.68%,扣非归母净利润约10,300.00-12,200.00万元,同比变动约-7.80%至9.21%。

二、主营业务及行业

1、主营业务:公司的主要产品为辊型无菌包装。无菌包装以原纸为基体,与聚乙烯和铝箔等原材料经过多道生产工序后复合而成,供液体产品在无菌环境下进行充填和封合。无菌包装作为液体包装产品中技术含量较高的一种材料,可以有效保存液体的营养成分,且因无需冷藏、保质期长、遮光、隔热、无菌、成本低、便于运输等特点被广泛应用于液态奶和非碳酸软饮料等食品的包装容器中。

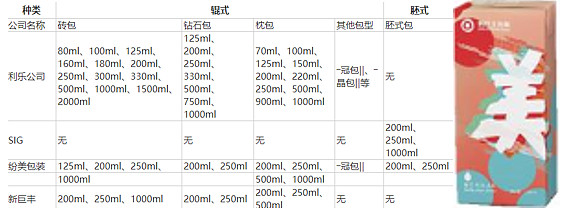

无菌包装分为辊型无菌包装与胚型无菌包装,辊型无菌包装的生产商包括利乐公司、纷美包装、新巨丰等;胚型无菌包装的生产商包括SIG和纷美包装等。从产品类型和容量划分,主要无菌包装生产商的产品种类包括:

主要客户:公司的客户主要为伊利、新希望、夏进乳业、欧亚乳业、庄园牧场、广泽乳业、菊乐食品、海河乳业等国内知名液奶生产商,还包括王老吉、东鹏饮料等知名非碳酸饮料生产商。

主要供应商:公司主要原材料原纸供应商太阳控股、仙鹤股份;聚乙烯供应商杜邦、LG;铝箔供应商江苏中基。

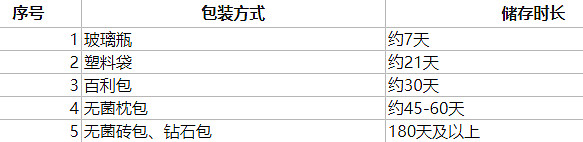

2、行业概况:公司研制的无菌包装材料是以食品专用纸板作为基料的包装体系,由聚乙烯、原纸、铝箔等复合而成的纸质包装。该项技术可以使食品在包装后无需再次杀菌,并且在不加防腐剂的情况下,在常温时保鲜半年及以上时间而不变质。

作为无菌包装的主要下游行业,消费者对液态奶的需求将成为无菌包装行业发展的主要有利因素之一:根据不同储藏温度,液态奶主要分为常温奶和低温奶。根据不同的工艺处理流程,主要分为常温奶、低温巴氏奶、低温酸奶和常温酸奶,其中常温奶和常温酸奶广泛使用无菌包装。随着消费水平提高,低温巴氏奶逐渐增长,在国内液态奶市场中,常温奶占比依然保持较高的水平,并且未来几年仍将保持该现状。2019年至2022年液态常温奶的年均增速约4%,保持较高增长速度。预计到2022年,常温奶的市场规模将达到853.7万吨,市场份额约为63.7%,仍为液态奶中占据主要地位的品种。因此,预计未来常温奶制品市场容量仍将不断上升,但其占比将有小幅下滑,该变化不会对发行人业绩产生重大不利影响。

根据国际货币基金组织的统计数据,2019年中国人均乳制品消费量(牛奶当量)仅为41千克,而美国、欧盟、日本人均乳制品消费量(牛奶当量)分别为103千克、91千克、69千克。故随着我国经济继续发展,中国液态奶市场依然有着较大的发展空间。若液态奶市场继续保持稳定增长,无菌包装市场规模将继续扩大。

3、竞争格局:我国包装行业整体属于充分竞争的行业,行业集中度较低,特别是中、低档包装市场的企业规模均较小;但无菌包装行业属于中高端食品包装行业。无菌包装诞生后的半个多世纪里,国际无菌包装企业凭借其先发优势,在全球无菌包装市场处于主导地位。国际无菌包装企业进入中国市场后,通过灌装机与包装材料捆绑销售的策略,使得乳制品企业从灌装机到包装材料供应都产生高度依赖,一度占据中国无菌包装市场90%以上市场份额。因此,无菌包装行业属于高度集中的市场化行业。根据益普索出具的研究报告,利乐公司的无菌包装销售量(标准包)占全球无菌包装市场销售量(标准包)的比例约为62%。

利乐公司、SIG集团和纷美包装的产品还包括灌装机,发行人目前未进入该领域。同行业竞争对手的无菌包装应用范围领域差异较小,利乐公司的无菌包装产品主要应用领域包括液态奶、非碳酸饮料、葡萄酒、奶酪、水、调味品等。SIG集团无菌包装产品主要应用领域包括液态奶、非碳酸饮料、罐头类食品、食品汤汁等。

发行人主要产品应用领域为液态奶和非碳酸饮料,主要原因系国内无菌包装主要应用于液态奶中,而国内液态奶行业集中度高。根据益普索出具的研究报告,2018年、2019年和2020年,发行人的液态奶无菌包装市场份额分别为8.9%、9.2%和9.6%,呈现不断增长的趋势,呈现逐年上升的趋势。2020年,国内液态奶市场无菌包装供应商销售量市场份额分别为:利乐占比为61.1%,SIG占比11.3%,纷美包装占比12.0%,新巨丰占比为9.6%,其他供应商合计占比为6.1%。2018年、2019年和2020年,发行人的液态奶无菌包装市场份额分别为8.9%、9.2%和9.6%,呈现不断增长的趋势。

三、估值分析

公司的主营业务为纸质无菌包装产品的研发、生产和销售。从申银万国包装印刷行业的同行业公司中选择主营业务为向饮料客户提供金属罐或PET罐等包装产品的企业作为相对可比企业,情况如下:

可比上市公司截至2022年8月15日、2018年以来PE均值(TTM,扣非)区间26-40倍。以市盈率32倍计算,对应扣非净利润(TTM)1.34亿元(2022年上半年0.64+2021年下半年0.7),市值42.88亿元,对应价格10元。

END

扫码关注我们

了解快速通往财务自由之路