事件:益丰药房$益丰药房(SH603939)$ 于2020年4月14日晚间发布2020年第一季度报告,报告期内实现营业收入30.48亿元(+23.43%),归母净利润1.91亿元(+29.68%),扣非净利润1.83亿元(+28.94%)。营收因一季度疫情原因致使部分投资者对药房业绩有较高期待,或略低于市场平均预期;公司在疫情期间总体经营稳健,净利润保持30%左右的快速增长,进一步巩固了市场对公司未来三年年复合增速30%的快速增长预期,行业发展长短逻辑较为确定,公司作为龙头,预计将继续保持当前的较高估值,建议继续持有赚取业绩增厚带来的收益,简评如下。

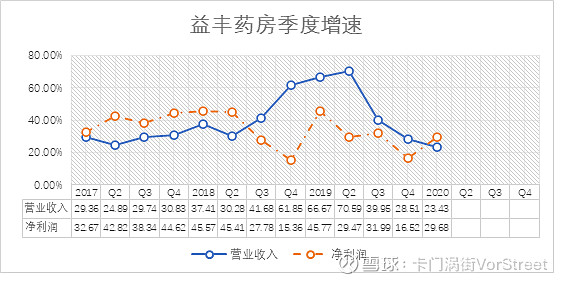

评论:1)营业收入及净利润连续三年保持30%以上的快速增长,行业发展中长期逻辑较为确定。中长期逻辑第一看医药分家的大背景下医保统筹带动处方药外流,从近两年看政策、试点、模式均有加速迹象,疫情期间医保局出台指导意见,高血压、糖尿病“两慢用药“有望率先实现全国范围处方外流,有望给零售药房带来增量收入;第二看药房行业集中度提升逻辑,疫情期间对三类药房影响不一,上市连锁药店资本雄厚抗风险能力强、单体药店多为夫妻运营人员薪酬可控、中小连锁面临较大压力退出意愿加强,疫情仅延后上市药房扩张步伐,益丰药房Q1新增自建门店77个、新增并购门店31个,远落后于过往同期数据,预计公司Q2起自建门店陆续恢复扩张,随着可转债发行落地,下半年并购有望加速。

2)季度营收增速经过三个季度60%以上的超高速增长,目前回到30%左右的增长平台,未来随着新建门店加速,或可能再次提速。一般新建药房门店需要1-2年左右的培育期,并购门店需要1年的效率提升期,公司日均平效在过去三年基本保持稳定,今年一季度由于疫情原因略有提高,故而可以看到营收增速变化一般滞后于门店经营面积增速1-2年时间,2018年公司直营门店面积增长66.5%,为2019年营收增长接近50%的最大影响因素。2019年直营门店面积增长19.33%,加上今年平效可能有3-5%的提升,全年营收大概率保持在25%以上;伴随可转债发行以及宽松有利的货币政策,随着自建并购提速,明年营收增速预期亦有保证。一季度末公司有息金融负债10.92亿元,比去年底增加3.76亿元,保持合理增长;同时加盟店数量增长加快,有助于减缓财务投资支出,扩大对上游药厂的采购规模,提升公司在产业链上的价值。

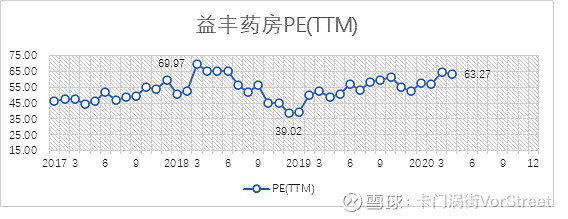

3)按照4月14日收盘价98.06元,对应2019/2020/21/22年市盈率约为静态68倍,三年动态52/40/31倍(净利润增速预期+30%/年);最新PE(TTM)为63.27,位于近三年较高水平。

欢迎关注微信公众号"VorStreet"查阅更多内容。$大参林(SH603233)$ $老百姓(SH603883)$