前些天司太立(造影剂原料药龙头)的工厂发生爆炸事件,市场迅速找到了因此受益的同行公司,其中最受市场认可的就是北陆药业(300016)。今天一海和大家分享下我对北陆药业(300016)的初步研究,帮大家快速了解公司情况,适合刚接触北陆药业的朋友阅读。

PART 1 公司是做什么的?

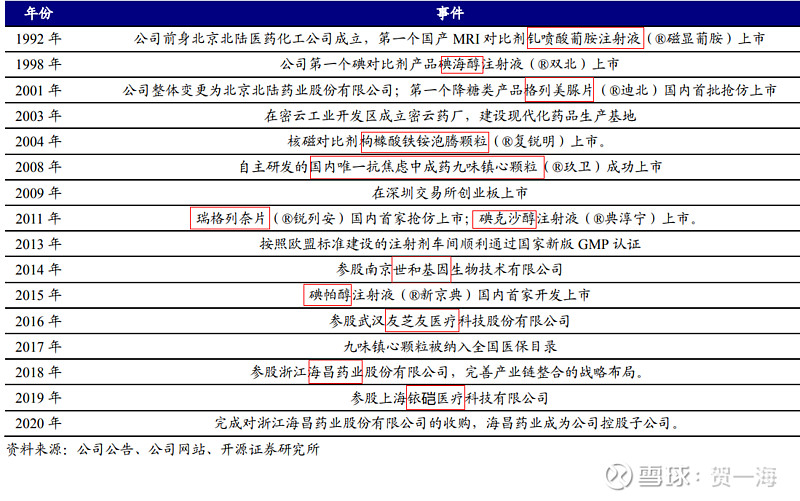

北陆药业是国内对比剂行业龙头企业之一,成立于 1992 年,2009 年在深交所创业板上市,总部位于北京。公司实际控制人为王代雪,持有公司 22.37%股权,与现任董事长、总经理 WANGXU 先生为父子关系。

目前公司拥有河北沧州原料药工厂和北京密云药厂两大生产基地,其中密云药厂已建成按照欧盟标准设计的对比剂产品生产线,产品质量符合国际标准,沧州为中药提取及原料药生产基地。此外,还有原料药厂家浙江海昌药业(持股37.91%)。

PART 2 公司有什么样的发展历程?

PART 3 公司有什么产品?

公司核心产品是对比剂,2019 年收入占比达 80%以上。

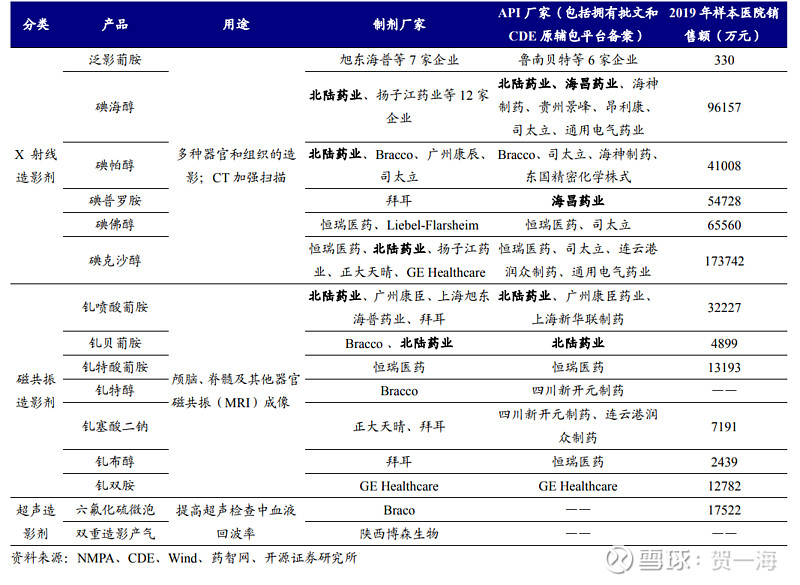

对比剂又叫造影剂,通俗点说就是拍片子(CT/核磁共振/B超)的时候,通过注射等方式把对比剂弄进人体,拍出来的片子就会更加清晰,可以帮助医生更准确做出诊断。不同的检测设备需要用不同的对比剂,对比剂可以分为 X 射线造影剂、磁共振造影剂、超声造影剂。

其中碘对比剂(前面带碘字的,如“碘海醇”)属于 X 射线造影剂,有5个品种。钆喷酸葡胺这类前面带“钆[念gá]”字的品种属于核磁共振MRI用的,主要有7个品种。第三种就是超声造影剂,包括六氟化硫微泡和双重造影产气,主要用于提高超声检查中血液回波率。

北陆药业目前拥有碘海醇、碘帕醇和碘克沙醇 3 个碘对比剂和钆喷酸葡胺、钆贝葡胺 2 个磁共振造影剂,是国内对比剂制剂产品线最为齐全的厂家之一。

对比剂制剂市场集中度较高且竞争格局较为稳定,国内的主要竞争对手是恒瑞医药、扬子江。原料药方面,子公司海昌药业的主要竞争对手是司太立。

除了对比剂外,公司还有一款中成药和几款化学降糖药。

九味镇心颗粒是公司自主研发的中成药,2008 年获批上市,2014 年被列为二级保护品种,2017 年进入全国医保目录,主治心脾两虚型广泛性焦虑症。2019 年实现收入 6819 万元,同比增长 59.96%。

降糖药主要是两款仿制药:格列美脲片和瑞格列奈片,2019年营业收入 8762 万元,同比增长 65.38%。

除了药品外,公司还在精准医疗领域进行投资布局,相继投资了世和基因、友芝友医疗和铱硙医疗。

世和基因成立于 2008 年,致力于临床肿瘤精准分子检测、液体活检及临床转化,是国内 NGS 测序龙头企业之一,已进入 IPO辅导阶段(预计上市后市值能达到200亿左右),目前公司持有其 16.38%股权。

友芝友医疗专注于个体化用药基因检测,是国内心血管疾病用药基因检测龙头企业,其新冠试剂盒进入中国医保商会名单后,可在全球多个国家和地区进行销售。

铱硙医疗是中枢神经系统疾病的一站式人工智能诊断及分析平台。

PART 4 公司在行业地位如何?

据中国医药工业信息中心的数据显示,2019年中国造影剂市场规模约为167亿元,碘海醇市场规模为27.09亿人民币,约占造影剂市场规模的16%。所以,公司虽然是国内对比剂企业龙头之一,但实际上市场份额还比较小,而且面临恒瑞医药、司太立、扬子江这些强劲的竞争对手,所以竞争优势不大。

但是,从乐观角度看,北陆药业未来的增长空间也很大,国产替代进口原研药的空间很大,关键看公司的经营能力。从公司上市后十余年的表现来看,公司经营稳健,而且最近两年有加速增长迹象。

此外,公司今年完成收购并表的“海昌药业”对公司未来的发展有重大的意义。

海昌药业是原料药厂家,拥有碘海醇原料药批文,碘普罗胺在 CDE 原辅包登记平台获准登记,拥有生产碘海醇、碘帕醇、碘佛醇、碘普罗胺的全套工艺技术。2019 年海昌药业实现营业收入 4343 万元(-33.45%),其中碘海醇销售收入 4138 万元,归母净利润 146万元(-84.43%),业绩下滑主要是由于重要原材料一氯化碘供应商浙江海川化学品有限公司受响水县“3·21”事件影响进行安全环保整改,导致原材料无法正常供应,碘对比剂产能下降。

目前海昌药业仅有一条生产线,碘海醇的订单量已经饱和。年产 850 吨碘造影剂项目正在建设之中,项目建成后其产能将大幅提升,品种也将由以碘海醇为主扩大到多种碘对比剂,一期工程有望于 2020 年下半年投产,而且原材料一氯化碘也将自己生产。

前段时间竞争对手司太立工厂爆炸,碘海醇原料的市场供应量在几个月内将会缩减,司太立的碘海醇2019年产量大约为600吨。而海昌药业下半年的碘海醇产能将从60吨/年扩大到250吨/年,这有利于海昌药业扩大市场份额。

但是预计碘海醇的价格不会暴涨,因为上半年对比剂的需求在疫情影响下明显下滑,市场上的库存较足,此外碘海醇有几种可替代品。

今年6月28日,司太立发布公告称,其碘海醇注射液已获得国家药监局批准上市,此前司太立与恒瑞药业于5月12日达成合作协议,恒瑞将负责碘海醇注射液和碘帕醇注射液商业化运营。司太立和恒瑞的对比剂注射液合作是不利于北陆药业的,这意味着北陆药业碘海醇、碘帕醇的市场份额在未来可能会受到挤压,但此次突发事件让北陆药业得到了缓冲时机,并且提供了扩大市场份额的机会。

PART 5 公司前几年业绩怎么样?

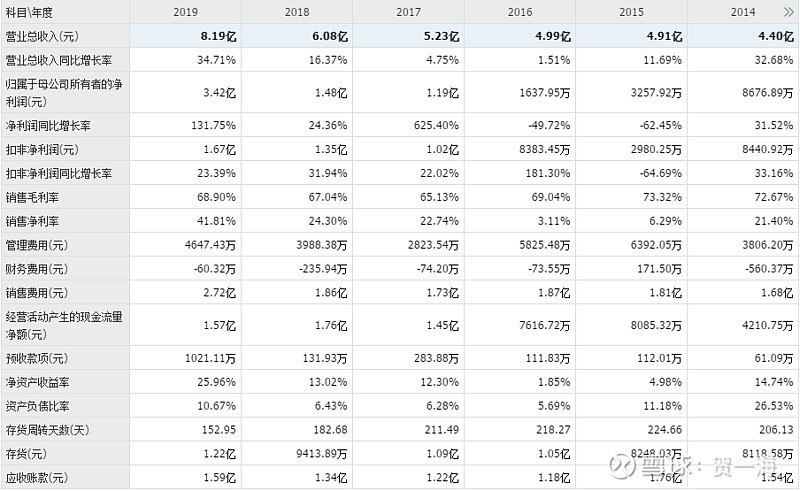

公司最近几年的业绩表现比较稳健,扣非净利润连续4年保持较高速度增长,营收方面近两年开始加速增长。2019年对世和基因的投资计入当期损益的金融资产,确认投资收益 1.75 亿元,这属于一次性的收益,所以净利润增长幅度远高于扣非净利润的增幅。

公司的毛利率、净利率在医药行业都是中上水准,净利率较高。财务费用率很低,销售费用率在行业内属中游,管理费用率近两年有所提升。

公司的经营现金流很健康,与利润保持一致。应收账款和存货的变动与营收增长幅度一致,资产负债率非常低,近5年资产负债率最高的2015年也只有11.18%,可见前几年公司的经营还是偏保守的。

PART 6最近几个季度业绩怎么样?

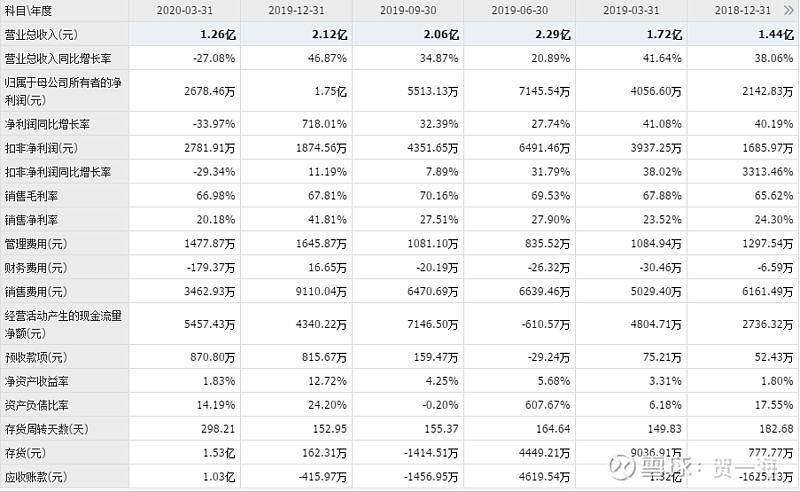

2019年4个季度公司业绩表现都不错,营收高速增长,利润端增幅稍落后于营收端。

分产品看,2019 年公司对比剂业务实现营业收入 6.63 亿元,同比增长 30.07%,增速达到了近年来最高。九味镇心颗粒2019 年实现收入 6819 万元,同比增长 59.96%。降糖药2019年营业收入 8762 万元,同比增长 65.38%。

2019 年公司碘海醇样本医院销售额为1.05 亿元,虽然市场份额较低,但同比增长 16.92%,在经历了两年的负增长后重归增长轨道。钆喷酸葡胺样本医院销售额为 9881万元,增速较低,但实际上该品种在 2019 年的终端销售额仍保持一定增长。碘克沙醇是碘对比剂第一大品种,市场规模增速较高,2019 年公司碘克沙醇样本医院销售额为 4750 万元,同比增长 246.46%,实际销售额在 1 亿元左右。碘帕醇样本医院销售额为 3038万元,同比增长 181.30%,实际销售额在 1 亿元左右。碘克沙醇和碘帕醇的增速很高,而且毛利率更高。

2020 年 1 季度由于受到受新冠肺炎疫情影响,全国各地医院门诊量、检测量、手术量等均大幅下降,公司业绩同比下滑。

公司有什么利好和利空?

先谈利空

1. 公司董事长的妻子陈园园于6月下旬通过大宗交易方式减持了其持有的所有股份,占公司总股本的1.59%。

2. 公司对比剂和降糖药都属于仿制药,面临集采压力,有一定不确定性。

3. 缺乏创新药,产品种类较少,研发能力不强。

4. 受疫情影响,一季度业绩明显下滑,二季度业绩的恢复情况有不确定性。

5. 竞争对手较为强大,司太立和恒瑞合作进入对比剂成品领域,将加剧竞争。

再谈利好

一. 2019 年实施了限制性股票激励计划,共计 570 万股,授予价格为 4.65 元/股,解锁条件为2019 年至 2021 年收入不低于 7.90 亿元/9.91 亿元/11.67 亿元。这给了公司管理层足够动力去完成业绩目标,2019年实现营收8.19亿,同比大增34.71%,是2012年以来最高的营收增速,成功完成了第一期解锁目标。

二. 2019 年公司管理层更换,管理效率提升。

三. 对比剂行业是一个好赛道。对比剂的增长主要由 CT 和 MRI 等设备保有量和检查量的提升驱动,按每百万人保有量计算,与发达国家相比我国 CT 和 MRI 设备保有量仍有较大提升空间。

四. 对比剂的国产替代趋势明显,未来有较大的市场机遇。

五. 子公司海昌药业新建的850吨对比剂原料药产能即将投产,将提高公司对比剂的供应量,提高毛利率。

六. 公司参股的世和基因已进入 IPO辅导阶段,上市后将提升公司价值。

总结:是否值得深入研究和关注?

世和基因、友芝友医疗、铱硙医疗这3家公司保守毛估估20亿,然后主业根据2019年的扣非净利润1.66亿给30倍市盈率就是50亿(前提是今年业绩不下滑),合计70亿。一海认为,70亿之下买入北陆药业,中长期持有的话很大概率不会亏钱。

当然,股价上升的空间取决于公司未来的业绩。对此,一海认为公司有较大的增长确定性。正如上面所述,一来公司处于好赛道,二来公司多年经营稳健而且近两年在加速,三来海昌药业的助力是公司加速增长的助燃剂,四来管理层换血加上足够的股权激励。

所以,一海认为北陆药业值得关注。

各位走过路过的朋友:如果您喜欢贺一海的文章,可以关注我的公众号“大健康产业投资研究”,也非常欢迎您留言交流!

@今日话题 #今日话题# $北陆药业(SZ300016)$ $司太立(SH603520)$