1.目前的市场行情

上证指数在3000点上方反复震荡了一段时间了,期间市场的热点向电风扇一样不断在转,目前通胀预期下贵金属与大宗商品上涨引起的黄金、有色等相关股票上涨中;前期科技相关的题材开始震荡或是回撤,今天算力板块更是开始出现集体回调。

个人的结论是在地缘政治、汇率、国际形势不发生重大变化的情况下,指数还会继续向上走。其中主流板块依然是科技方向,同时大宗价格对相关股票也会产生较大影响, 如果产生大宗大牛市,相关股票一定也会爆发,这个涉及的因素较多,真要向这个方向发展,那一定是按年度炒作产生一批牛股!关注大宗的热度与持续性!

目前暂时个人依然以科技板块为主,并持续看好算力板块的弘信。

2.算力热度销退?

这是网上关于租赁价格低至2元/时!英伟达A800不香了?算力租赁市场格局生变的一片报道,有兴趣的自己去看。

目前市场算力价格是多少没有相关具体数据,不好下结论,可能局部有算力供应过剩的现象我相信也是有的,毕竟市场越来越大,各种供需都会丰富起来。但这不应该是看空算力的依据。

只需要问问各算力相关的企业,尤其是头部企业和东数西算的政策落实方一下这些问题就会有答案!

1.市场已经有2元的租赁价格了,会不会减缓算力建设进度?

2.面对美国的ai发展浪潮,大一点的平台企业与国家东数西算既定的算力建设会不会停止或减缓?

3.大厂的算力需求核心数据训练,是倾向租赁算力还是自建算力中心?

4.算力服务器的需求在未来的一个时期内,是否已经达到了饱和?

5.算力需求的供需平衡时间点在哪里?

6.目前初级的ai智能,现在是否已经向当初电子计算机、手机、互联网一样,对社会各行各业的生产与发展产生做了融合与普及,为生活、生产各环节提供了变革?

比如ai是否满足自动驾驶需要,满足智能化工厂、港口调度需要、满足医疗、军事、企业管理、文体设计、供应链管理等等各行业的创新需求

我想只要思考过后,一定会有一个大致的判断!

这次的ai浪潮,一定是一个比前几年的电动车、锂电池、半导体等等科技变革还要大的科技浪潮,这才刚起航,这次变革会产生新的大行业,期间的热点一定会频出,而映射到股票市场的,一定也是百花齐放!所以目前大可不必悲观。

3.弘信电子

卡位东数西算——算力服务商转型成功

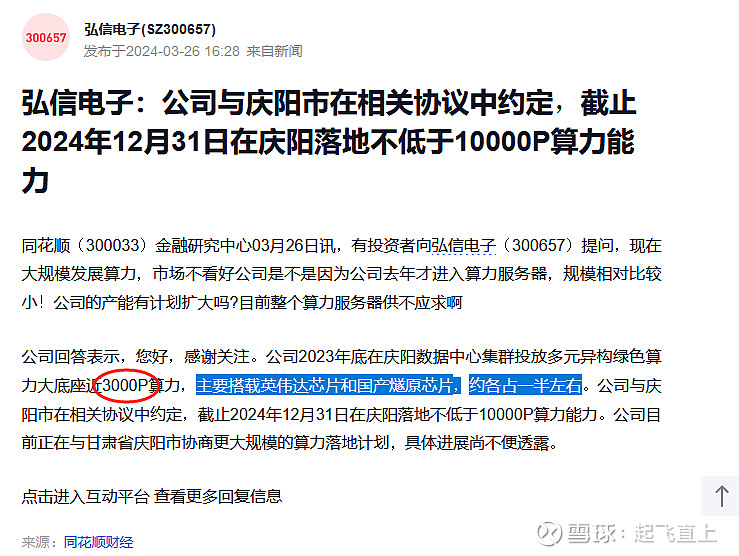

从去年开始的算力业务开拓,已经基本可以确定是成功的,已经在以甘肃为中心的业务板块中不断去完善与深耕,帖子已经说懒了,不在赘述。随着去年3000p落地,预计今年庆阳4wp中,落地的会更多。中京电合同变更也可以佐证,叠加算力租赁等上下游业务的拓展,相信这次转型是成功的。

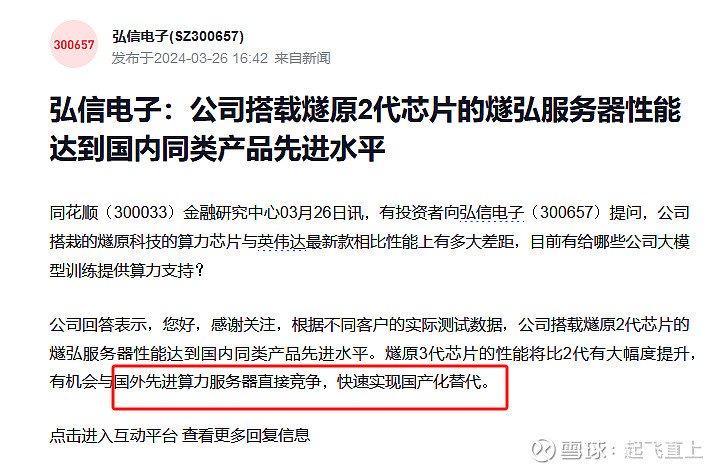

绑定燧原——燧原芯片得到市场认可

先说一下,弘信不是燧原,但属于算力业务中的战略合作伙伴(铁杆盟友),起码比起华为服务器的分销商要更有话语权吧!在一个在国内算力芯片性能中,应该是绝对的第一梯队,为什么这么说?

在23年的时候,国内算力芯片,能有1500p应用规模的有几个?(我对这块信息了解的不多,如果有应用更多的请及时指正)

这句回复中,唯一能客观理解的可能就是 先进 两个字了,有没有虚假成分?现在还不好判定,如果是,那基本可以确定是国内领先的算力芯片了。

具体性能几何,最好不要公布了,如果真的很先进,而被制裁的话会不可控。猥琐发育虽然不太适合炒作!

其他

很多人反复提及业绩,就目前看,还没办法在业绩的这个维度进行数据化的分析,这可能是公司实际运营者要着重考虑的,因为不可能赔钱赚吆喝,几十亿的服务器合同,起码喝汤总是最近本的把。

作为二级市场,炒股票的,在燧原国产算力芯片服务器供应商与庆阳全国东数西算主力服务器供应商的头衔加持的维度下,转型全方位算力供应商,跟随市场题材炒作,逻辑是清晰的,比很多层概念大涨的要真实很多。

所以弘信的市场表现,暂时不是在业绩的维度进行博弈,而是行业卡位与公司发展的角度来的,不明白的看看高新发展、寒武纪等等。没必要纠结,自己的账户自己的认知,盈亏自负。

算力的第三波,盲猜服务器里浪潮信息是龙头,弘信即便有一天暴涨了。

还是那句话,逻辑一直是清晰的,但什么时候回得到市场认可?季报,中报,24年年报。不知道!不猜测!做跟随!

反复在帖子内每日爆热点,有自我催眠的成分!理性看待!