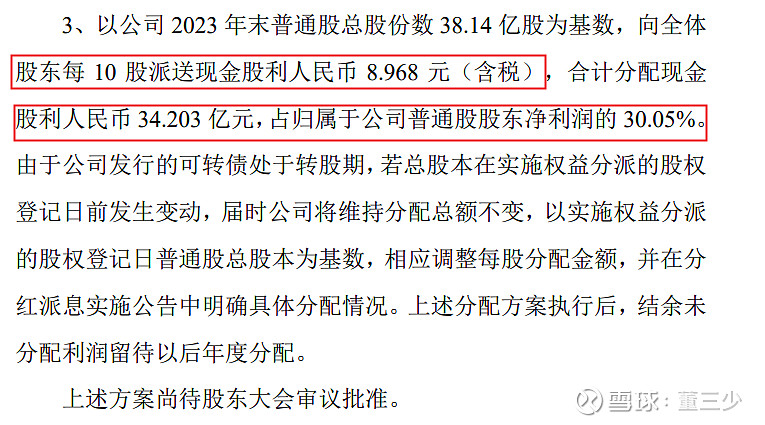

简单看一下成都银行,业绩就不多说了,都已经公布了,其实大家最为关心的还是股息率,这个也公布了。

当然这算去年的了,很多人可能更想关心的是今年的,我告诉你怎么算,把这个8.968*1.12≈10,就是说正常情况下,今年每股可以派人民币1元,再除以目前的价格大概就是7.3%这个样子。

还不错对不对,成都银行股息率在所有银行里面算是很高的了。

如果你是一个收息佬,那税都免了,如果想算收益率的话,这还只是利息的部分,还要加上成长的。

看是否令你满意。

进一步看一下,

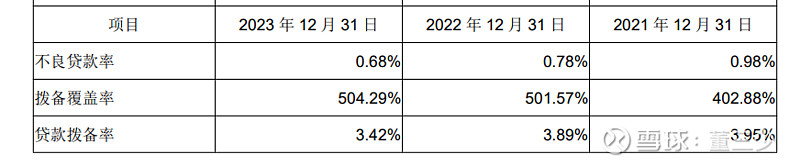

截至2023年末,全行资产总额达10,912.43亿元,成为西部首家资产规模超过万亿的城市商业银行;

吸收存款、发放贷款分别站上7,800亿元、6,200亿元新台阶,连续三年实现千亿级增长;营业收入、经营利润、净利润分别突破210亿元、160亿元、110亿元关口,加权平均净资产收益率18.78%,连续四年位列上市银行最佳;

不良贷款率0.68%,实现八年连降,资产质量达到行业最优;拨备覆盖率504.29%,风险抵御能力保持上市银行第一梯队。

在英国《银行家》2023年公布的“全球1000家大银行”榜单中,排名第181位,连续六年实现两位数跃升。

如果按照报表提供的数据,成都银行经营的确实不错,最起码在银行业里面是一位非常靚的仔,当然市场也比较有效。

我想唯一被市场诟病的就是这个资本充足率的问题,其实这也是没有办法的事,想做大业务,就要放宽条件。

一季度有所改善。

但我看这个指标也不是完全放飞自我的,可以使用不良贷款率来进行约束,也就是说尽管这个指标比较低,但是不良贷款率也低,证明一切都在可控范围内。

当然前提是数据要正确,成都银行做为西部第一银行应该不至于乱搞。

具体的业务部分就不写了,业务挺多,但无外乎就是存贷,这就又回到上面的数据了。

不过也顺便看了一下其他银行股,尽管成都银行的业绩是非常优秀的,但是感觉经济下行压力还是很大的,我想大家也都看到各个公司的业绩了,是不是把脑袋瓜子震得嗡嗡的,还是放低收益,老老实实做个吃息佬也挺好。