$建设银行(00939)$ $华夏银行(SH600015)$ $招商银行(SH600036)$

目前来看这银行股确实是便宜,尤其前两个,正常情况下,3年应该翻一倍。

唯一担心的是未来房地产贷款肯定是要下降,人口减少加之经济不景气, 经营贷、消费贷都有可能减少,进而导致银行收入下降,这样市盈率立马就上来了,翻倍时间也必然拉长。

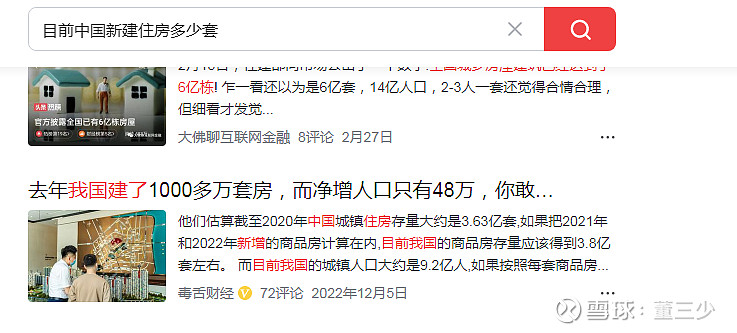

尤其这房贷占优质贷款大头,未来房地产基本是没希望了,目前净增人口数负增长,而且目前一年就建了1700万套,想一下未来10年接近1.7亿套,如果按照3口之家来算,又可以满足5亿家庭住房问题。

当然不好卖的话应该不会再搞出来这么多,但是就算搞出一套也是增量,做为房企不破产就得盖,要不然呢?

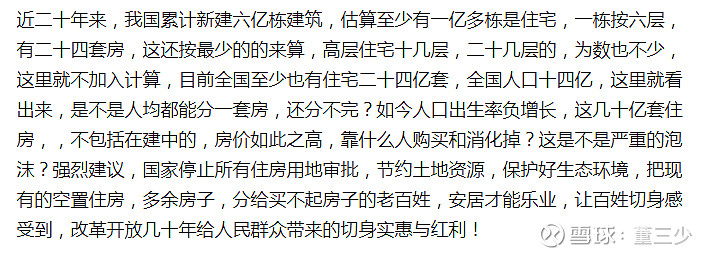

就目前来说,住房差不多有20多亿套,十年后平均人手2套住房。其实这个数据是简单估算的,但是我相信这个数据,这几年打贪的都有听说,哪个手里不是几十上百套,再说去过广东那边就知道,当地人都不是按套算的,都是按栋,有几栋,将来房产税一出,会挤出太多的房产。

所以说未来房地产救与不救结果不会有太大变化,所以说这些年的经济发展,其实就是一个房地产的发展过程,现在地产停滞,银行业必将受到较大影响。

这里面只讨论了一下发展方面,至于会不会爆之类的还没有考虑,至于爆,个人认为在中国可能性不大。