这个是三少持有股,持有一年多也快两年了,当时就是抱着一级市场的投资思维投的。还可以这么玩是吧,没办法,想要取得一定的收益,肯定要付出一些,例如,安全性。这不,我实验一下,目前整体下来感觉还可以。

下面就看一下年报情况。

一、业绩情况

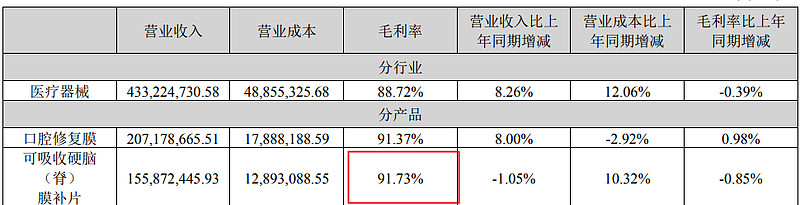

2022 年,公司实现营业总收入 43,322.47 万元,较去年同期增长 8.26%;

公司实现归属于上市公司股东的净利润达到 18,543.68 万元,同比增长 10.02%;

归属于上市公司股东的扣除非经常性损益的净利润达到 17,260.82 万元,同比增长 7.29%;实现每股收益 1.28 元,同比增长 36.17%。

初看这业绩肯定是一般的,但我想是有原因的,主要一是疫情影响,二是集采影响。

疫情影响不用多说,大家都知道,尤其它这个第四季度。但是集采的影响不是大家普遍认为的那种影响,比如价格降了很多,影响很大。

我认为主要是之前种植牙很贵,这个大家都深有体会,所以都等待着集采之后再选择种植,毕竟这个东西不像得病了,必须马上看,所以我觉得这方面也是有些影响的。

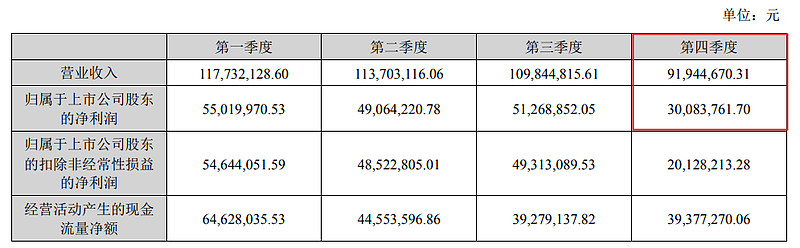

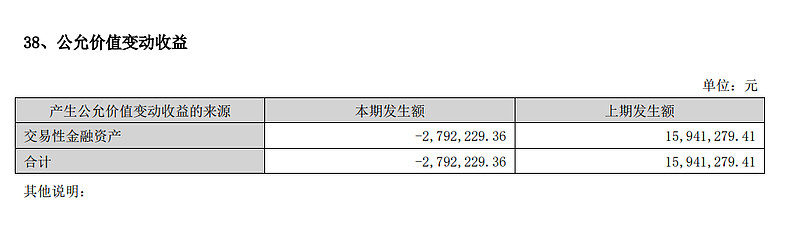

有人说,Q4 理财产品影响了净利润,确实,Q3 时候还赚1200多万元,Q4直接亏损200万。我想看一下,它都买了些什么,结果没找到,只说买了一些银行理财产品。

当然无论如何都已经过去了,投资还是要看未来,我想资本应该也是这样想的,要不这业绩早就跑光了。

二、产品情况

公司主营业务为生物再生材料的研发、生产与销售。报告期内,公司相继取得了新产品“自酸蚀粘接剂”、“活性生物骨”、“硬脑(脊)膜补片”的注册证书,进一步丰富了公司的上市产品,为公司带来新的收益增长点。

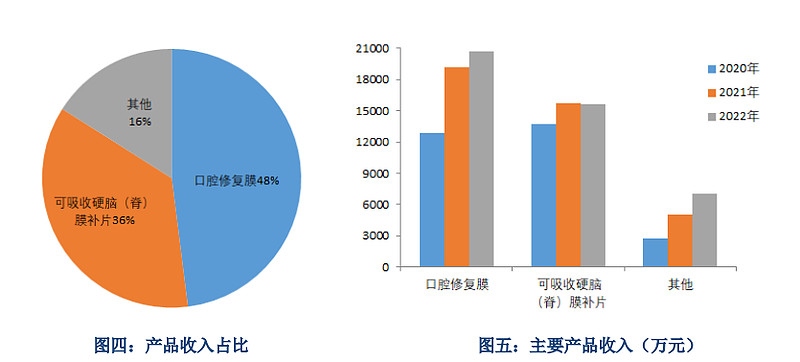

公司还是比较简单的,目前公司拥有 8 个医疗器械注册证,与去年同期相比,注册证数量增加 3 个。前两个是目前主要收入来源,后3个是新注册产品。

三、集采情况

2023 年 1 月,安徽省医药集中采购平台发布《关于公布安徽省硬脑(脊)膜补片腹股沟疝补片集 中带量采购中选结果的通知》,公司产品“可吸收硬脑(脊)膜补片”成功中选。截至目前,该产品已 在江苏省、山东省、福建省、河南省、河北省、安徽省等 6 个省份,均已成功中选,公司继续保持了集采省份全部中标的记录。宝贵的集采经验,将会助力公司争取更多区域性市场的“门票”。

口腔种植体系统集中带量采购带来的降价成效,将会进一步扩大市场的需求。公司产品口腔修复膜主要用于颌面外科和种植牙领域,骨修复材料主要用于牙颌骨缺损(或骨量不足)的填充和修复。随着未来临床 需求的增加,也将有利于公司推动口腔修复膜和骨修复材料两个重要产品的市场销售,有利于其使用量和市场占有率的提升。

从公司情况来看,公司还是积极拥抱集采,从而达到市场占有率,从公司过往的可吸收硬脑(脊)膜补片集采情况看,未对公司业绩增长带来明显压力。

看它这么积极,我想主要原因还是下面这个,这也是创新的好处。

四、未来发展

放眼未来,公司将继续深耕于再生医学领域,积极研究和发展包括信号分子、种子细胞在内的产品和技术,实现再生医学领域的扩大布局;公司将持续强化研发项目管理,合理分配资源和力量,确保研 发项目的高效推进;公司将坚持以市场营销为龙头,借助已经形成的渠道和品牌优势,厚积薄发,开拓 新的增长点;

面对医疗体制改革、带量采购等行业大环境的变化,公司将主动迎接挑战,适时灵活调整策略,主动担当、敢于作为,以更积极的姿态和更高的要求,开拓进取、奋发有为,把一流的工作条件转化为一流的经营管理、一流的品牌形象和一流的经营业绩,为实现公司的宏伟目标而努力奋斗。

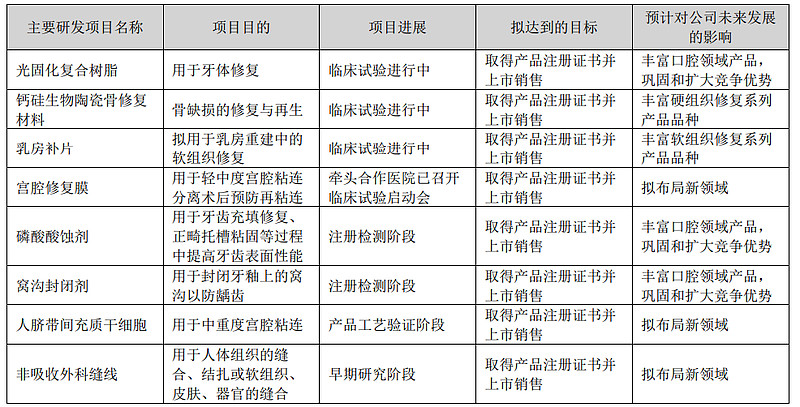

在研产品:

在研产品也是未来增量的来源。公司坚定“销售一代、注册一代、临床一代、研发一代”的产品阶梯式开发策略,以创新性的“项目管理制”的方式开展研发管理,积极推进各项产品研发进展,持续追求产品和技术的可持续竞争优势。

五、其他情况

合同负债有所减少,估计去年四季度那情况,疫情,其他企业也没必要预付这个款项。

存货有所增加,公司也给出说明,估计也是看好今年。

库存量同比增长的主要原因:为了应对销量较快增长,公司增加了产品储备。

其他一些指标都很漂亮。

ROE情况,

负债情况,

净、毛利率,

不一 一例举。

总结:公司质地优异,所处行业细分领域,赛道不错,算是小而美的公司。

由于本人持有股,可能会存在一些过度看好等非客观的情况,所以只作为参考!

好了,由于时间的关系可能不够全面或错误,望理解,

完结。

$正海生物(SZ300653)$ $迈瑞医疗(SZ300760)$ $泰格医药(SZ300347)$ #医药# #医疗器械# #医疗#