有朋友让我分析一下涪陵榨菜,其实我就喜欢你们这样的,这么好的股票还需要分析吗?分明是想让我吹一下嘛。![]()

开个玩笑,大家都是成年人了,不碍事的。

其实我是非常喜欢分析这类股票,主要是看起来轻松,又好,你可以毫无顾忌的吹,不是,分析,尴尬了。

涪陵榨菜、安琪酵母、海天味业等,因为我以前就买的海天味业,涪陵榨菜也是我一路看过来的,所以对这类股票也比较熟悉。

我也就直接开门见山。

涪陵榨菜这股票肯定是一点问题没有的。我也没有和大家交流,我想大家的主要问题就是今年没涨。

这本身可能就成问题了。

但这个问题本身并没有任何意义,看问题,要抓住事物本质。公司目前市盈率不到25倍,怎么说,也不算贵,算是比较合理。

这还是针对涪陵榨菜股票本身来说,但如果对标其他食品消费股,涪陵可能显得反而便宜很多。

所以结论是:我给涪陵榨菜的极限低估值是市盈率20倍,今年肯定还是要成长的,也就意味着今年不涨就是极限,但明年必涨。

尽管这样预测并不太好,但可能只有这样说才能更加治愈。

其实这股票不是这么玩的,目前价位也算比较合理,股票质地也非常不错,很适合长期持有。

大盘3300点,现在说想找便宜的股票也不是很现实,很多股票你看着涨的挺欢,但一样是透支未来的业绩,没业绩的早晚还会回来。

所以我们只赚我们能够掌握的钱就好,涪陵榨菜长期持有也必有收获。

下面我们再具体看一下公司。

一、公司情况

榨菜源于芥菜,种子可追溯到5万多年前。约在18世纪初,渝东长江沿岸又演化出一个新的变种——青菜头。1898年,邱寿安、邓炳成改进工艺,榨菜问世。在120多年间,榨菜一路辉煌,迅速风靡全国,远销海外。

1910-1936年,榨菜史上第一个榨菜运销专营企业“道生恒”在上海成立,参加巴拿马万国国际博览会并获金奖。

1970年,法国巴黎举行世界酱香菜评比会,与德国甜酸甘蓝、欧洲酸黄瓜并称世界三大名腌菜。

1980年,“乌江牌榨菜”成为新中国首个涪陵榨菜注册商标,并在1981年被全国榨菜优质产品鉴评会评为第一名,后被全国第二次优质产品授奖大会授予“中华人民共和国国家质量奖银奖”,成为迄今止年全国酱腌菜行业中唯一获此殊荣的最高质量奖项。

榨菜问世就已经100多年,而且风靡全球,世界三大腌制品,说明产品完全没有问题。

公司被公认为榨菜界的“茅台” ,说明公司也没问题。

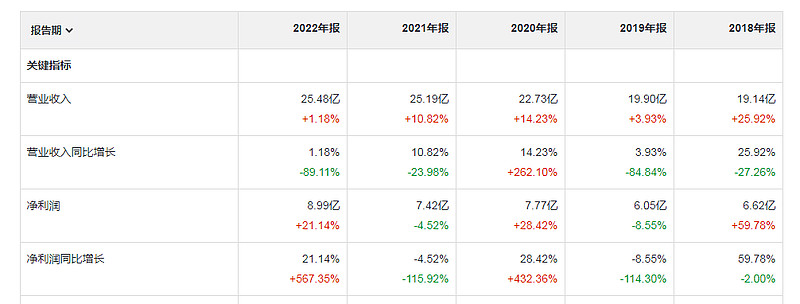

业绩22年净利润同比增长21.14% ,业绩也没问题。

如果要说问题,我倒是觉得下面的问题确实是存在的现象。

二、问题情况

这些问题也是公司提出来了,

1、行业属于完全竞争型行业,由于准入门槛较低,导致行业竞争非常激烈,行业内大多数企业利润水平不高。

这个是没办法的,天生自带的属性,一般不好突破。

能做的就是向规模化、品牌化、品质化发展,就像可口可乐、老干妈一样,我价格压制极低,直接让竞争对手干不下去,则自己通过规模化、智能化来节省成本来实现盈利。

2、随着中国城市化、工业化进程的加快,人口进一步向城镇集中,居民消费能力、消费需求不断提升,新的食用方法、 功能不断涌现,新的消费方式不断出现。

这个不单单是涪陵榨菜所面临的问题,也是整个食品消费行业所面临的问题。

现在缺吃的吗?显然不缺。而且还都有饱和趋势,食品都是五花八门、眼花缭乱的。白酒行业不也是都在尝试满足年轻人,啤酒饮料不也是尝试着各种口味来满足现在人的消费需求。

对于这些问题,公司也是采取一定的策略,“公司将通过强化原料基地发展,引导建立榨菜专业合作社, 保证菜农利益,以应对原料供给的挑战;

通过技术创新改造和智能制造升级,减少人工依赖,提升产品附加值,提高效率,增加效益,以应对成本挑战;

适应变化,产品拓品类,营销上逐步改造销售模式,传统渠道做透下沉,大力发展新渠道新零售,尝试进入餐饮渠道,积极应对市场变化。”

其实从公司的应对策略和未来发展规划来看,基本也是提效、降本,拓品类、拓市场。

正如公司所述,既是公司的挑战,也是公司的机遇。

因为公司所面临的问题,同行也一定面临的问题,这样对于龙头企业来说,也是一种机遇。

三、发展规划

公司将以榨菜为中心,向“榨菜+”、榨菜亲缘品类、川式复合调料和川渝预制菜四个方向发展,形成品牌、市场、 技术、资本、人才及管理优势,在佐餐开味菜行业,采用外生扩张并购和内生创新发展去做大。

第一步,稳基础、抓双拓(拓市场和拓品类)、推新品、调管理。坚定佐餐开味赛道方向不动摇;

第二步,跨入川式复合调料领域去探索发展, 做大佐餐开味菜;

第三步,利用智能化改造传统产业,跨界休闲果蔬及预制菜产业,把公司做大做强。以榨菜为中心, “榨菜+”和榨菜亲缘品类方向形成一轮驱动发展;

以榨菜为中心,用榨菜腌制液生产豆瓣酱,向川式复合调料和川渝预制菜业务方向形成另一轮驱动发展,形成双轮驱动发展。

从公司的未来规划来看,我觉得也没什么问题,是我也这打法。

四、业绩情况

公司公布了22年业绩情况,除了营收差一些,但也并未影响利润,其他方面表现也都是相当不错。

从公司过往的表现来看,今年不表现,来年都会补上。所以我觉得今年的业绩也应该会不错。你肯定会说,你这不是瞎说吗,没办法,优秀的公司,就是这样不讲道理。

你没看他营收增速这么一点,利润依然给你保住了吗?好的公司就是有这种实力,这样的公司A股当中还是有一些的。

就像那个伟星新材,在房地产失去的这几年,别人在破产边缘徘徊,人家还在创新高,牛股也是有基因的。

公司经营得也是相当优秀,你看它把自己说的那么可怜,一看毛利、净利,那也是相当优秀。

负债率极低。

ROE也是相当优秀,这两年下来了,但我看他账上突然增加了32亿,是增发了吗?我19年卖出海天之后,这些食品股也就没怎么跟踪。

这个肯定是不影响的,募集来资金肯定是要做事情的,早晚都是要投出去,所以这个并不能就说明公司质地下降了,可能以后会让ROE更高,这个完全有可能。

公司报表没什么说的,简单、干净,一看就是具备牛股潜质。

五、股票情况

股票整体走势还是不错的,前期被乱炒了一通,但不影响整体趋势,也不影响牛股潜质。目前估值也比较合理,适合长期持有。

总结:可能有些人会感觉很乱,你说好,然后还说了一些问题。其实不然,你觉得一个公司全是优点,没有一点缺点,那其他公司还有上市的必要了吗?

公司质地相当优秀,个人认为行业未来发展潜力依然很大。

如果满分100分的话,但我只能给他打90分,那10分不是因为“问题”,是因为不带这样玩的,完全给我带偏了,合着这话是说给别人的——“行业内大多数企业利润水平不高” 。

可能又有人要说了,明明是你没读明白,是的,都怪我,太执着。

好了,涪陵小榨今天就聊到这,

完结。

$涪陵榨菜(SZ002507)$ $海天味业(SH603288)$ $安琪酵母(SH600298)$ #食品饮料# #消费#